ASPECTE ALE ADMINISTRAŢIEI PUBLICE ÎN ŢĂRILE CU ECONOMIE AVANSATĂ

1.1. Principiile si instrumentele administratiei publice

Conceptul de administratie publica este foarte utilizat în literatura de specialitate, cu diferite acceptiuni si multiple semnificatii. În prezenta lucrare, întelegem administratia publica drept modul în care puterea este împartita si exercitata în interiorul structurilor publice pentru atingerea finalitatilor politice specifice. În interiorul administratiei se afla, de altfel, si procesul politic decizional, echilibrul puterii între institutii, punctele de contact si relatia între managementul administrativ si puterea politica.

Rezultatele unei actiuni corespunzatoare a administratiei publice constau în crearea unui mediu centrat pe justitie, în care elementul central îl constituie principiul echitatii, cu scopul de a reduce comportamentele anticoncurentiale pe piata, atât cele economice precum si cele politice. Cu alte cuvinte, putem afirma ca acesta reprezinta fundamentul democratiei în exercitiul cotidian.

Prin intermediul acestui proces complex de fapt este posibila alocarea resurselor pentru atingerea diferitelor obiective ce provin dinspre societatea civila.

Este asadar evidenta nevoia de consolidare a procesului de 24424n137y modernizare a administratiei publice centrale, aceasta fiind o problema care priveste aproape toate tarile puternic dezvoltate. Este o exigenta care raspunde unei puternice transformari sociale care, pe de o parte priveste raportul guvernati-guvernanti, iar pe de alta parte nevoia de personalizare, delegare la nivelurile decizionale locale aflate, în mod teoretic, mai aproape de alegatori. De fapt, cetateanul nu mai accepta viziunea traditionala a guvernului ca detinator de drept al interesului colectiv ci se pozitioneaza, conform unui rol precis construit în societatea civila, ca si "client", ca unul care asteapta obtinerea unor avantaje specifice, într-un raport individual, chiar si pe termen scurt, cu autoritatea politica.

Este o viziune minimalista (care a început sa se consolideze înca de la sfârsitul anilor 70), dar care revolutioneaza raporturile si impune administratiei publice o modernizare manageriala. Pe de o parte, presiunile din partea puterilor locale de la nivelurile inferioare si din partea comunitatii internationale, pe de alta parte, comprima si dematerializeaza activitatile administratiei publice centrale, limitând-o la activitatea politica, într-o logica de coordonare, programare, control si nevoia de a conferi actiunii publice o activitate comuna, o strategie pe termen lung, conducând catre o unitate strategica (politica) actiunea divizata de raspuns la solicitarile cetatenilor.

Dintr-un echivoc ideologic se naste falimentul primului model de modernizare. scoala "reformistilor inovatori", care se afirma în anii '90 în toata lumea, pe baza modelului englez, iar în Italia prin contributia lui Cassese, parea a propune o viziune centrata pe preeminenta tehnicilor manageriale prin care, dezlegând structura operativa de sistemul politic s-ar fi ajuns la urmarirea eficientei si eficacitatii, împiedicând, totodata ca proasta functionare a unei faze sa afecteze realizarea alteia.

Este evident ca aceasta abordare este într-un anumit fel devianta, pentru doua motive. Primul se refera la iluzia ca tehnica, care substituie într-o optica pozitivista domeniul de drept, poate sa schimbe singura continutul administratiei publice. Este o iluzie placuta, dar care tine cont de valoarea culturala si de faptul ca tehnica, fara valori, e ca o cutie goala. Însa eroarea cea mai mare, promovata de aceasta scoala e aceea de a decorporaliza politica si managementul si eficienta acestuia, închizând structura într-o optica autosuficienta, incapabila de a se conecta cu planul politic.

Studiile conduse de OSCE, pe baza instrumentelor propuse de o serie de responsabili ai principalelor institutii politice internationale, au condus la identificarea unor dimensiuni relevante pentru constructia unei bune administratii publice[1]. Printre cele mai importante sunt:

instrumentele de delegare strategica: exista o concurenta între diferitele niveluri administrative, atât teritoriale (federalismul democratic si fiscal), cât si în interiorul administratiei centrale pentru definirea politicilor;

transparenta: o activitate continua si sistematica de audit si de raportare a rezultatelor si difuzarea lor în rândul clasei politice si, mai presus, în cadrul societatii civile[2];

responsabilizarea: apare un proces general de delegare la nivel operativ pentru deciziile de gestionare precum si controlul rezultatelor;

sisteme de ledership si gestiune a resurselor umane orientate catre dezvoltarea unei culturi publice coerente cu procesul de modernizare;

orientarea catre viitor: capacitatea de a anticipa problemele viitoare si de dezvoltare a politicilor tinând cont de schimbarile economice si de impactul deciziilor prezente asupra viitorului;

existenta unui cadru normativ si a unor reguli de integritate: cadrul normativ trebuie sa oblige la transparenta si la rezolvarea conflictelor de interese, precum si la controlul comportamentelor etice si la promovarea unei culturi administrative puternice, centrata pe valorile si principiile etice .

Delegarea strategica si operativa, controlul strategic si operativ, transparenta proceselor de evaluare a sistemelor de dezvoltare si valorificarea resurselor umane constituie, asadar, coloana vertebrala a administratiei publice, fie ca este mai mult sau mai putin centralizata.

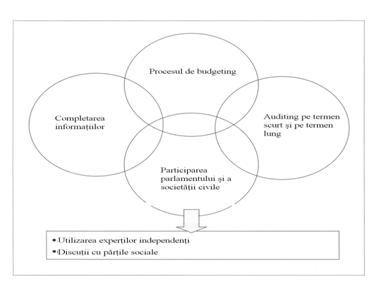

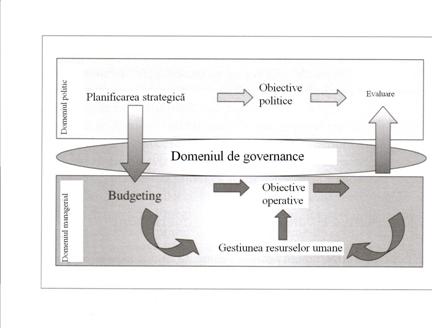

Figura 1.1 demonstreaza contextul acestui sistem normativ complex, descris într-o maniera mai analitica în urmatoarea figura, 1.2.

Figura 1.1

Figura 1.2

![]()

În acest context trebuie mentionat ca procesul de delegare depinde, în mod evident, de structura politica, dar si în prezenta structurilor centralizate poate sa fie compatibila cu o delegare operativa inspirata din prevalenta tehnicilor de eficienta tipice lumii manageriale.

Cu cât mai mare este delegarea, cu atât mai mare va fi valoarea budgeting-ului si a transparentei ca elemente de coordonare, dar, mai presus de toate, de control, reprezentând punctul central al democratiei moderne.

Cu cât mai mari vor fi efectele delegarii, cu atât mai mobil trebuie sa fie sistemul de control si dirijare politica (prin intermediul procesului de budgeting) si, în paralel, întregul sistem fiscal trebuie sa fie transparent. Transparenta fiscala apare, asadar, ca elementul decisiv în constructia noului pact între guvernati si guvernanti, într-un cadrul post-ideologic si individualist (pentru anumite cazuri iluminist), care caracterizeaza societatile civile moderne.

În fine, întregul sistem de delegare, care pare a reprezenta modelul dominant de "tendinta", cu toate ca nu este nici unicul nici cel mai eficace în orice situatie, are nevoie de un proces de leadership evoluat si de sisteme de gestiune a resurselor umane, determinat de intrari laterale posibile în structura publica, procedee de selectie competitive, sisteme avansate de evaluare a pozitiilor si prestatiilor si, în general, de sisteme de management performant, conectate cu sisteme de retributie si motivare (chiar si de cariera) coerente.

În general se poate spune ca, pe lânga activitatile de serviciu dirijate catre cetateni, prin procese, sa le numim operative, trebuie sa-si gaseasca loc toate functiunile de control care constituie punctul central al raporturilor între guvernanti si guvernati. În particular, definirea politicilor de dezvoltare nationala sau locala (inclusiv munca, siguranta sociala, educatia), activitatile de budgeting, de colectarea taxelor si utilizarea resurselor (care trebuie sa permita transparenta) constituie activitatea de "consultanta" a lumii politice.

Figura 1.3

Printre activitatile de sprijin în mod sigur relevante se afla cele infrastructurale, cele de valorificare a resurselor umane, sistemele de comunicare si, în fine, procesele de dezvoltare a e-government-ului, ca o noua dimensiune operativa a actiunii publice.

Dupa cum am spus si vom mai aprofunda în continuare, diferitele activitati pot fi centralizate sau descentralizate, însa numai sinergia favorizeaza crearea valorilor pentru cetateni.

1.2 Descentralizarea puterii în cadrul geografic: principiile federalismului

Ar fi o eroare sa consideram procesul de administratie ca fiind intern si impermeabil la presiuni. De fapt, departe de a fi un domeniu stiintific pus în aplicare de responsabilii politicii publice (cum ar vrea unii autori), acesta resimte influente ale incertitudinilor unui mediu ostil în care responsabilii administratiei trebuie sa încerce sa mentina parcursul, dotându-se cu puternice mijloace de manevra si flexibilitate operativa si strategica pentru a nu se lasa influentati de aceste presiuni. Acestea provin de la structurile interne si externe, dintre care enumeram:

În general, unul din aspectele cele mai interesante a raporturilor dintre componentele statale este transformarea relatiilor între administratia centrala si puterile locale. Se observa, totodata si fenomenul de descentralizare care, chiar daca în maniera nu foarte corecta, îsi asuma normele federalismului pentru a indica existenta unor administratii sub-nationale dotate cu autonomie de reglementare si legislativa dar, mai presus de toate, de capacitate autonoma de a cheltui si a colecta taxe.

Cu timpul delegarea puterii si autonomia politica a realitatilor locale (în interiorul anumitor limite impuse de existenta unei realitati nationale) au reprezentat un model interesant de împlinire democratica: în acest sens de fapt, pe de o parte apare mai usoara participarea si implicarea politica a cetatenilor, iar pe de alta parte controlul ar deveni mai simplu si relatiile mult mai directe.

Natural, aceste ipoteze nu-si gasesc întotdeauna o aplicabilitate eficienta în realitate. Cu cât mai mare este descentralizarea puterii, cu atât devine mai dificil controlul societatii civile si se amplifica posibilitatile de coruptie, descrescând, în mod paradoxal, transparenta. Se impune astfel ca în centrul noului sistem sa coexiste o relatie dinamica între puteri, o negociere clara si continua între puterea centrala si autoritatile locale. În sustinerea delegarii puterii au aparut numeroase teorii economice care au încercat sa explice, furnizând interesante dar niciodata complete paradigme, fundamentul economic al autonomiei impunerilor locale[4].

Din punct de vedere economic exista câteva criterii fundamentale aflate la baza distributiei puterii si, mai presus de toate, oferta de bunuri si servicii în favoarea cetatenilor din partea autoritatilor mai mult sau mai putin apropiate de ei, printre care amintim:

Evident, posibilitatea de a avea raspunsuri directe de la interlocutorul politic cel mai apropiat favorizeaza raportul între alegator si ales. De aceea, responsabilizarea nivelului inferior de administratie ajuta la identificarea si calificarea contributiilor efective oferite de catre cetateni prin propriul reprezentant.

Se vorbeste în aceste cazuri de principiul favorabil al "subsidiaritatii" prin care, atunci când e posibil, e preferabil nivelul de administratie cel mai apropiat si numai acolo unde aceste este ineficient se poate interveni de la nivelul imediat superior s.a.m.d.

Rolul centrului se schimba, asumându-si tot mai multe aspecte strategice si de coordonare, unde în continuare planificarea si activitatea de programare si control devin centrale, iar bugetul reprezinta instrumentul critic de negociere si coordonare între diferite niveluri de putere.

În concluzie, actiunea pentru o optima administratie se explica în constructia unor tehnici în interiorul structurilor politice si administrative si în constructia unei culturi juste.

Fundamentul complex, nascut din suprapunerea structurilor operativa si cea sociala trebuie sa permita o actiune integrata care sa opereze în trei directii principale:

Sistemul de decizie la diferite niveluri politice si ierarhia lor, transparenta si etica, sistemul de contabilitate ofera acestei structuri ample posibilitatea de a se stabiliza si a urmari cu succes pe termen lung.

În general federalismul fiscal este destinat sa maximizeze eficienta alocarii distribuind deciziile economice între diferite niveluri ale administratiei, însa nu constituie, per se, un sistem de sustinere a federalismului ca fenomen politic.

Conform acestei abordari apare necesitatea responsabilizarii diferitelor niveluri politice, astfel încât alegatorii sa fie în masura sa perceapa si sa evalueze beneficiile marginale ale actiunii publice, confruntate cu costuri conexe initiativelor specifice.

De aici nu se deduce care este forma politica cea mai buna, ci doar care activitati sunt delegabile în mod eficient din punct de vedere economic, pentru asta, o forma, ca sa zicem asa, strict federala apare în mod egal satisfacatoare fata de una centralizata cu responsabilitati în ceea ce priveste costurile si beneficiile diferitelor niveluri de administratie.

În Italia, problema federalismului a început sa revina în atentie. S-a observat cum descentralizarea administrativa, adoptata în perioada post-constituanta si reîntarita recent si-a asumat rolul de aproximare a federalismului fiscal care, la rândul sau a fost interpretat ca un proiect rational institutional, însa ca un raspuns la avântul electoral al partidului Liga Nordului[6].

Totodata, situatia particulara a sudului Italiei pare a nu indica luarea în consideratie a abordarilor federaliste daca nu se reuseste, mai întâi efectuarea unei oarecare echilibrari în economia nationala[7].

Se considera, de fapt, ca unicele regiuni în masura sa genereze un rezultat activ (mai precis un salt pozitiv, netinând cont de cheltuielile cu dobânzile asupra debitului) sunt Lombardia, Emilia Romagna, Piemonte si Veneto si, într-o masura mai putin relevanta Lazio, Toscana si Marche, în timp ce toate celelalte sunt de fapt beneficiare, cu o tendinta de înrautatire a situatiei. Sistemul, în mod obiectiv, functioneaza pe principiul repartitiei din motive istorice si orientari politice de dezvoltare luate în trecut.

Independent de adoptarea unui anumit sistem politic, putem sa sustinem ca, constructia centrelor de autonomie fiscala este în mod abstract implementabila în prezenta anumitor elemente fundamentale, cum ar fi:

Putem astfel spune ca prima este conditia obiectiva a federalismului fiscal, a treia este cea subiectiva pentru construirea unui raport între cheltuielile publice si alegatori, iar cea de a doua garanteaza existenta unui proces decizional rational, supus controlului alegatorilor.

1.3. Organizarea relatiilor de putere în cadrul administrativ

Un element interesant priveste asa-numita distributie a administratiei publice. Cu alte cuvinte nu e posibila observarea si evaluarea schimbarilor sistemelor administrative fara a tine cont de structura organizatorica si de evolutia sa în timp.

În contextul international asistam la o amplificare a delegarii de putere catre nivelurile operative. Din punct de vedere organizatoric asistam la un proces de creare a agentiilor autonome care, pe plan operativ, pot administra resurse si se pot dota cu sisteme de gestiune diferite de cele impuse de structurile centrale. În centrul acestui aspect se afla un fenomen social si filosofic care priveste aceeasi definitie a sistemului Stat în ochii societatii civile, într-o transformare care vine sa modifice o structura aproape constanta în trecut.

Statul se transforma din definitor abstract al regulilor, în furnizor sau finantator de servicii catre cetateni. În acest sens, agentiile sunt, în mod esential, unitati operative care, în mod prevalent, opereaza pentru a oferi servicii sau sprijin în furnizarea serviciilor.

Existenta unei abordari bazata pe servicii schimba complet raportul între administratie si cetateni. Daca, în abordarea traditionala, relatia se baza pe învatarea definitiei obligatiilor si drepturilor cetatenilor, acum aceasta se bazeaza mai mult pe termenii raportului între încarcatura fiscala, asteptarile economice si serviciile oferite.

Acest element are o evidenta clara, pe lânga simplul aspect definitoriu, în aceeasi calitate a relatiei care se creeaza în democratiile moderne. Continutul e tot mai putin definit de termenii politici si mult mai mult de tipul comercial, acelasi limbaj politic îsi pierde complexitatea favorizând analiza simplificata a unor concepte unice si a unor aspecte specifice.

Aceasta noua paradigma presupune pe de o parte conotatii foarte pozitive, fortând institutiile sa-si asume un rol de "fata în fata" cu proprii cetateni, traducându-se în situatii de transparenta si de eficacitate. Pe de alta parte, unul din rezultatele colaterale îl constituie pierderea viziunii strategice, abordarea extrem de sectoriala si adesea, simplificarea, sau mai bine zis, simplificarea problematicilor.

Cercetarea simplificarilor conduce la pierderea nuantelor care sunt însa componenta esentiala a oricarui proiect sistemic, conducând la o versiune maniheista a lumii, simpla de comunicat, însa periculoasa pentru tinuta institutiilor si a principiilor democratiei moderne.

În acest sens alegerea structurilor mici, autonome si responsabile de executia eficace a proiectelor politice pare a fi de preferat.

În particular, delegarea responsabilitatilor în furnizarea serviciilor la niveluri administrative inferioare raspunde unei logici similare cu aceea a delegarii functiunilor agentiilor guvernamentale, din motivele unei mai bune orientari a cetateanului si a unei mai bune viziuni în ceea ce priveste nevoile sale, precum si a unei responsabilizari politice a comunitatii locale.

Nu sunt putine cazurile în care aceasta tendinta a condus la mobilitate catre interiorul departamentelor (ca delegare de putere catre unitatile cele mai operative si catre productia de servicii publice), cum s-a întâmplat în Noua Zeelanda sau în Australia, în schimb, în alte tari, în care nu s-a cunoscut aceasta realitate departamentala, tendinta a fost de a se baza pe sisteme sectoriale fondate pe agentii, cum s-a întâmplat în cazul Suediei.

Agentiile sunt, de fapt, create prin intermediul unei separatii a structurilor determinante preexistente în interiorul ministerelor, menite sa defineasca obiectivele si instrumentele într-o varianta semi-contractuala. Acest proces se poate întari prin recunoasterea unei identitati si a unui status specifice, separate sau distincte de cele ale puterii publice în general.

Aceasta optiune poate conduce la o serie de schimbari în echilibrul exercitarii puterii în interiorul diferitelor structuri. Se pierde, de exemplu, abordarea traditionala care priveste actiunea publica bazata pe ministere, integrate vertical. Într-un anumit fel puterea si responsabilitatea, în mod traditional aflata în mâna directorilor generali si a sefilor de departamente, tinde sa devina mult mai difuza în interiorul structurilor, facându-i pe managerii de vârf din unitatile operative si din agentii sa-si asume roluri de prim rang în definirea politicilor si în gestionarea sarcinilor.

Astfel, exista tendinta de a elimina separatia traditionala între ministere, favorizându-se crearea de unitati compuse din functionari proveniti din diferite sectoare si totodata deschise la participarea expertilor externi. Agentiile sunt finantate din taxe, desi, în unele cazuri li se poate recunoaste o anumita autonomie financiara, sau posibilitatea de a obtine credite, sau de a obtine venituri cu titlu privat, sau din comercializarea anumitor servicii proprii, în interiorul sau exteriorul administratiei.

Ratiunile impuse de administratiile centrale la baza crearii noilor agentii pot conduce la realizarea a doua mari obiective: cresterea eficientei si a eficacitatii în productia diferitelor servicii publice, prin intermediul specializarii functiilor pe de o parte, iar pe de alta parte prin favorizarea profesionalizarii proceselor decizionale.

Crearea de unitati specializate si responsabilizarea si autonomia conducatorilor, cu un regim de control mult mai evoluat si bazat pe rezultate, favorizeaza gasirea unor solutii care sa conduca la o mai buna utilizare a resurselor disponibile si la obtinerea unor rezultate operative si strategice bazate pe negociere.

În ceea ce priveste îmbunatatirea procesului decizional, acest sistem, daca este bine gestionat, poate conduce la cresterea gradului de transparenta si la relatii transversale, mai mult, conferind o mai mare dezvoltarii delegarii de putere, putând conduce la continuitatea actiunii politice, la un sistem stabil de producere a deciziilor operative, neinfluentat de ciclurile electorale, cicluri care impulsioneaza cheltuielile publice, având însa finalitati exclusiv electorale.

Cu alte cuvinte, separarea între decizia politica si cea manageriala si operativa permite atingerea unei mai bune profesionalizari a birocratiei, dezvoltarea unor parcursuri de benchmarks si sustinerea unei tehnocratii calificate care poate supravietui executivului aflat în timpul mandatului.

Totodata, exista si ratiuni culturale pentru alegerea acestui model. De exemplu pot sa fie create agentii care sa sustina operativitatea administratiei, acolo unde se considera ca noile structuri sunt mai leale decât departamentele, unde rezida inevitabil o importanta putere politica creata si consolidata în timp. Mai mult, exista tendinta de a considera aceste structuri ca insule de excelenta, deoarece ar fi mult mai usor sa se aplice în interiorul lor practici manageriale avansate, care sa nu raspunda criteriilor de gestionare a personalului public prevazute de normativele de drept privat subzistente.

Optiunea organizatorica de descentralizare a diferitelor agentii operative comporta anumite problematici, nu întotdeauna usor de surmontat, care solicita prioritate politica. Înainte de toate, în diverse tari exista tendinta de proliferare a diverse tipuri de agentii, diferite între ele, iar administratiile centrale nu stiu întotdeauna sa stabileasca numarul exact al acestor unitati. În plus, raporturile între executiv si agentii tinde sa devina dificil, tributar conditiilor extra-temporale si a frecventelor revizuiri, cu atât mai mult cu cât un plan politic nu poate fi tradus liniar în termenii prioritatilor operative.

O alta problema grava, cu care se confrunta diverse tari, o constituie lipsa transparentei si dificultatea coordonarii între diferitele structuri.

Dupa cum s-a vazut, raportul între agentii si puterea executiva trebuie sa se bazeze pe acorduri clare, care sa contina indicatori si obiective, nu numai operative dar si strategice. Definirea rezultatelor strategice este un proces complex, cu siguranta nu facil, care adesea conduce la rezultate nesatisfacatoare.

În aceasta definitie sta principiul acestei relatii, elementul central pentru definirea proceselor transparente.

Transparenta devine si din acest punct de vedere, un element central, iar bugetul un instrument indispensabil, daca este corect adoptat, pentru realizarea lui în favoarea unitatilor organizatorice si pentru deplinul exercitiu al puterii democratice din partea executivului, al parlamentului si al cetatenilor.

În multe tari, în special în America de Sud (de exemplu Mexic si Brazilia, printre altele), una dintre problemele cele mai spinoase priveste adoptarea unor sisteme copiate din Statele Unite, în care exista o puternica corelatie si continuitate între administratii si puterea politica si astfel, în virtutea necesitatii realizarii unei relatii de încredere între puterea politica si vârfurile birocratiei se ajunge la realizarea unui turn-over aproape total al pozitiilor administrative.

În aceste cazuri, de fapt, nu a fost creata acea interfata birocratica stabila, necesara pentru a da continuitate si profesionalism sistemului în complexitatea sa.

Este evident ca în aceste tari sa existe un turn-over atât de ridicat, în care cele mai bune resurse se pierd, atrase de solutii mai interesante din exteriorul administratiei publice.

Daca Mexicul îsi revizuieste propria situatie, Brazilia constituie un caz mult mai interesant, în care coexista sisteme stabile la nivelul puterilor regionale, în timp de structura federala este practic reconstruita odata cu fiecare schimbare a presedintelui tarii, atingând, evident si structurile diferitelor administratii statale.

Experienta tragica a unui sistem salbatic propus în Italia de ultima reforma în administratie a adus la suprafata nenumarate probleme, creând o piata politica a pozitiilor de responsabilitate (aproape niciodata legata de criterii de evaluare minim acceptabile din punct de vedere tehnic), distrugând identitatea, valorile si profesionalismul în interiorul administratiei publice centrale, în special în ministere.

În aceasta tara se pune în multe cazuri (chiar daca cu anumite exceptii notabile, cum este cazul Agentiei de colectare a taxelor si, în parte, a Ministerului Finantelor, astazi Departament pentru politicile fiscale) o problema serioasa de leadership, care poate ar trebui sa tinda la rezolvarea prioritatilor înainte de a imagina orice forma de delegare efectiva de putere si responsabilitate operativa.

1.4. Principiul transparentei - fundament al democratiei

Transparenta activitatii administrative consolideaza raportul de încredere cu cetatenii. Însa adevarata provocare în fata puterii politice, pentru a face pe deplin posibila evaluarea de catre societatea civila a activitatii administratiei este aceea de a actiona cu o adevarata transparenta fiscala.

În mod traditional, de fapt, multe lucrari s-au ocupat de comportamentul Statului în tentativa sa de "ocultare" a presiunii fiscale pentru a favoriza vizibilitatea serviciilor oferite. Aceasta abordare a condus multe culturi la evolutia unor actiuni oculte în ceea ce priveste cheltuielile publice , cu incertitudini asupra responsabilitatilor efective ale diferitelor administratii.

Transparenta fiscala configureaza o dimensiune a reformei centrale si este neaparat necesara pentru a constitui o deplina functionare democratica a unei tari.

Apare, din ce în ce mai mult, necesitatea de a prevedea mecanisme care sa garanteze cea mai ampla responsabilitate politica asupra activitatii. În acest sens, elementul economic îsi asuma un rol central. De fapt, controlul parlamentului si al societatii civile nu se poate realiza decât prin accederea la documentele care trebuie sa contina o expunere clara, punctuala si completa a modalitatilor (si criteriilor) cu care fondurile publice sunt gestionate. Aceste fonduri, în fapt, reprezinta instrumentul prin care se ating obiectivele politicii, iar evaluarea lor nu poate fi separata de evaluarea gradului de atingere a acestor obiective.

Nu mai este suficient sa opereze doar un control al cheltuielilor, ci administratia si fortele politice care o sustin trebuie sa-si declare propria strategie politica, trebuie sa defineasca obiectivele strategice si sa ofere mijloacele de masurare a atingerii acestora, clarificând modul în care vor sa aloce fondurile disponibile pentru atingerea obiectivelor propuse. Numai în acest fel, ex post, este posibila definirea clara a responsabilitatii politice în utilizarea resurselor.

Figura 1.4

Declaratia drepturilor omului, consfintita de Constitutia franceza în 1789 prevede dreptul cetatenilor de a cunoaste (în mod direct sau prin intermediul propriilor reprezentanti) nevoile fiscale nationale, sa le autorizeze, sa controleze sistemul de colectare si de utilizare a resurselor, în complexitatea sa, sistemele de evaluare, articularea cu taxele si distributia temporala.

Transparenta, asadar, este o necesitate fundamentala, contemporana cu sistemul nostru de drepturi "negative", aflat la baza democratiei moderne. Latura fiscala are, asadar, aceeasi semnificatie constitutiva a altor drepturi inviolabile care caracterizeaza raportul între administratie si cetateni.

În mod natural, ca o preconditie a transparentei fiscale este existenta unui proces de budgeting complex care consimte evaluarea tuturor implicatiilor economice la toate nivelurile administratiei existente într-o anumita tara.

În aceasta optica, la baza existentei unui proces de transparenta apare necesitatea realizarii urmatoarelor conditii fundamentale, pe care le putem grupa în trei mari categorii:

Constructia unui sistem complex de audit trebuie sa se realizeze prin intermediul a diferite procese care sa urmareasca documentele si sa fie în masura sa evalueze întregul sistem de planificare si control.

Elementele centrale pentru realizarea unui sistem de audit sunt:

Ultimele doua aspecte ne conduc la necesitatea unei participari largite la procesul de construire a bugetului si de evaluarea sa de catre parlament si de catre partile sociale, o informare ampla (cu diverse prerogative si responsabilitati), care sa consimta o mai precisa supraveghere si evaluare a activitatii administratiei si o negociere anticipata a utilizarii resurselor disponibile.

În lumina diferitelor experiente internationale este posibila identificarea urmatoarelor principii pentru evaluarea de catre parlament a balantei publice previzionate, coerente cu cele afirmate anterior:

Primul element necesar pentru punerea la punct a unor reguli clare îl constituie definirea modalitatilor prin care se integreaza în buget diferite capitole referitoare la variabilele macroeconomice si a impactului schimbarilor demografice si a structurii sociale a tarii.

Regulile sunt necesare în acest sens, dupa cum s-a observat si în tarile mai rigide si "virtuoase" din punct de vedere cultural, în prezenta unor resurse reduse si a unor presiuni puternice administratiile au facut din abundenta promisiuni irealizabile (în anumite tari s-au facut anunturi cu efecte devastatoare pentru finantele publice) si cum acest fapt a reprezentat o tentatie constanta de supraestimare a cresterii, în loc sa se reduca cheltuielile, ajungându-se la efecte dezastruoase.

Acelasi tratament realistic trebuie sa fie rezervat previziunilor în ceea ce priveste cheltuielile pentru drepturile prevazute de normele trecute sau prezente care, totodata, vor avea un impact efectiv numai în viitor. Estimarea lor corecta si transparenta devine un element important în ceea ce priveste bilantul public. În general un element interesant îl constituie integritatea informatiilor pe care administratia le pune la dispozitie.

Pentru aceasta exista o dezbatere deschisa referitoare la necesitatea crearii de institutii financiare independente .

Ţarile care au optat pentru aceasta solutie au creat un Budget Office (adica o structura însarcinata cu redactarea bilantului) independent, însarcinat sa formuleze sau doar sa verifice activitatile economice derulate. Însa împreuna cu aceasta abordare, este întarit rolul Parlamentului si în general al normelor în vigoare, consimtind o mai mare dezbatere si evaluare a concluziilor administratiei prin intermediul confruntarilor cu previziunile provenite din sectorul privat.

Sistemul de administrare se bazeaza pe capacitatea de initiere si derulare de programe din ce în ce mai fidele si mai puternic legate de prioritatile strategice. Procesul de alocare a resurselor califica aceasta optiune si o face operativa. În mod traditional, revizuirea alocarii între diferite programe si ministere sau departamente se facea numai în situatia unor socuri economice sau a unor noi necesitati urgente.

În contextul recent, în cea mai mare parte dinamic si in special datorita fiscalitatii stricte în sistemele financiare publice a tarilor dezvoltate, politicile de realocare constituie miezul actiunii politice, pentru a favoriza cu prioritate strategiile si a premia eficienta si eficacitatea serviciilor publice .

Bugetul devine din ce în ce mai mult instrumentul de sinteza, prin intermediul caruia devin posibile negocierile între diferite structuri si diferite niveluri ierarhice, documentul si procesul care dirijeaza actiunea politica.

Printre tendintele de dezvoltare a acestui instrument, în mod sigur merita atentia noastra marirea orizontului bilantului pe termen mediu, prin constituirea a doua dimensiuni, prima constituita din sistemele previzionale a principalelor variabile economice, a doua legata cu interventiile si programele care, an de an, îsi gasesc locul în bilant.

În multe tari, pentru a favoriza deplina evaluare a starii de sanatate a sistemelor financiare s-a adaugat la bilantul de casa si unul de competenta, legat de evaluarile patrimoniale. Doar evaluarea dimensiunii financiare face slaba si sterila activitatea unui sistem de control. Apare, de aceea, necesara o evaluare paralela din partea serviciilor publice calificate, pentru a delimita pe deplin continutul în termeni de eficienta .

Procesul de control al performantei obliga responsabilii puterii administrative si executivul sa reflecteze asupra corelatiei între rezultatele operative (asa numitul output) constituite din serviciile furnizate cetatenilor, de alte administratii sau putere politica si prioritatile si rezultatele strategice (denumite în literatura de specialitate outcomes).

1.5. Transparenta si comunicare publica

Sistemul de budgeting, dupa cum se stie, trebuie, în mod necesar, sa se finalizeze prin cresterea transparentei actiunii publice, transparenta care devine valoarea portanta a procesului de modernizare a administratiei publice centrale si periferice.

Transparenta economica, totodata, nu este suficienta ea însasi dintr-o serie de ratiuni. În primul rând aceasta nu este întotdeauna clara în ochii interlocutorului, în al doilea rând nu întotdeauna reuseste sa fie completa, în al treilea rând nu are valoare daca nu e conectata cu un cadru strategic de referinta, programul politic, tradus în termeni de obiective.

Un element central în care se integreaza procesul de budgeting pentru a-l face mai operativ în conditiile controlului este reprezentat de sistemul de comunicare publica, înteles ca proces sistematic de relationare cu publicul si, în general, cu purtatorii de interes, în sustinerea si consolidarea procesului democratic.

Comunicarea, asadar, este elementul activ al procesului de transparenta.

Comunicarea publica tinde sa piarda, chiar în ochii conducatorilor publici acel rol secundar al actiunii publice, devenind o dimensiune a sa relevanta, integranta, calificata, conform modelelor observate în sectorul privat cu câteva decenii în urma.

În acest fel comunicarea îsi asuma o relevanta prioritara, atât din punct de vedere organizatoric, situându-se în centrul procesului de restructurare si modernizare, cât si ca element al procesului de transformare al sistemului democratic si institutional.

Procesele de apropiere de cetatean nu pot sa nu treaca prin comunicarea rezultatelor, în termeni cantitativi si calitativi, la baza procesului de responsabilizare care trebuie sa se conjuge cu procesul de profesionalizare a sistemului public.

În general, în paralel cu informarea, putem identifica diferite tipuri de comunicare, cu finalitati diferite. Principala diferenta fata de sistemul întreprindere rezida în faptul ca, în acest caz, finantatorii si utilizatorii tind sa coincida cu cetatenii, subliniind felul în care noii subiecti sunt interesati de stadiul de sanatate economica a guvernului national, al structurilor politice supranationale (cazul cel mai evident este cel al Uniunii Europene) si structurile de control international, cum este Fondul Monetar sau, mai general, comunitatea internationala cu multiplele sale organisme internationale de coordonare, de consultanta, cum este exemplul OSCE.

În general, putem distinge:

Tipurile de comunicare ce intra în domeniul comunicarii publice sunt, în principal, grupate în trei mari categorii:

Coordonarea strategica a comunicarii este scopul catre care comunicarea publica trebuie sa tinda si sa priveasca gestionarea coordonata a comunicarii prin intermediul media, catre cetatenii-uilizatori si catre functiunile interne.

În general, exista un sens de evolutie temporala, un soi de ciclu de viata al comunicarii, ce urmareste anumite "etape" evolutive, care rezida în constientizarea culturala a administratiei publice. Daca regimurile totalitare interzic comunicarea si impun cultura secretului, statele democratice îsi schimba rolul si ca o consecinta a noilor tipuri de presiuni, datorita noul tip de raport guvern-guvernanti, în situatia actuala a dematerializarii serviciilor publice si personalizarii institutiilor, consecinte ale unui nou sistem relational.

Adevarata schimbare nu se poate realiza pâna când constientizarea nu este deplina, iar comunicarea devine un eveniment normal în viata administrativa[13]. În acest caz bugetul creste si se dezvolta contributia pluridimensionala a fenomenului de comunicare, care se integreaza cu întreaga structura, asumându-si si un continut intern, pe lânga cel natural, extern.

Chiar si în acest caz este posibil sa se imagineze diferite niveluri de comunicare, referitor la continut. De exemplu, primul nivel, destinat alegatorului si unor segmente sociale specifice, priveste constructia vizibilitatii si promovarii imaginii si se realizeaza prin crearea de oficii pentru relatii cu publicul sau, în cazul în care dimensiunea vizibilitatii este mai mare, un birou de presa.

Însa, acest nivel are o mai mica incidenta asupra societatii si asupra "stakeholders". În acest caz, crearea unei comunicari externe, bidirectionale, avansate propune promovarea de sisteme integrate finalizate catre orientarea politicilor si catre transferul de cunostinte. Acest sistem trebuie sa fie construit în jurul cailor de acces si de primire a nevoilor formative si sa fie sprijinit de o comunicare interna corespunzatoare.

În Italia, de exemplu, legea 150 din 2000 consfinteste obligativitatea comunicarii, care este definita ca o dimensiune principala a procesului de crestere si dezvoltare. Articolul 1 din lege defineste cadrul de aplicare si continutul întregii prevederi.

Conform prevederilor normative, initiativele de comunicare institutionale sunt orientate dupa urmatoarele obiective:

Continutul activitatii de informare si de comunicare în complexitatea lor sunt specificate ulterior:

Comunicarea este îmbratisata în complexitatea sa si îndreptata în mod specific spre finalitati multiple, conexe coerent cu noua viziune cetateneasca.

Legea 150 din 2000 din Italia afirma în mod definitiv centralismul în confruntarea constanta cu cetatenii/utilizatorii, într-un context caracterizat de cresterea constiintei "misiunii" publice, cu necesitatea de a întari imaginea administratiei publice, de reorganizare, planificare si valorificare a resurselor interne, evaluarea calitatii serviciilor de comunicare si informare într-o optica de eficienta si eficacitate. A fost realizata o analiza pentru a identifica si califica eventualele obstacole întâlnite la îndeplinirea obligatiilor prevazute de legea comunicarii, cu ajutorul unei anchete efectuate de Asociatia Italiana pentru Comunicarea Publica si Institutionala, împreuna cu Departamentul Functiunii Publice si scoala Superioara de Administratie Publica. Rezultatele celor 729 de chestionare reprezinta un prim moment de confruntare colectiva între entitatile publice si Departamentul Functiunii Publice.

Pe baza datelor provenite de la 729 de entitati publice, procentele sunt foarte clare: 35,5% au receptionat deja legea, 14,1% înca nu o cunosteau; 47,7%, asadar majoritatea este activata partial (în special în Nord).

Obstacolele sunt foarte diferite: de la dificultatea organizarii institutiei (23,1%), la lipsa de personal (17,3%), reorganizare (16,4%), lipsuri de natura economica (13,1%). Trebuie reflectat asupra procentului celor 13,1% care declara "lipsa culturii si cunostintelor de comunicare" si a celor 9,8% care se situeaza în spatele "lipsei de competente si de pregatire profesionala".

Informarea si comunicarea traverseaza structurile operative ca si Oficii pentru Relatii cu Publicul (87,1%), domeniul informatic tip Internet (76,7%), ghisee pentru cetateni si pentru firme (64,9%) si Biroul de Relatii cu Presa (60,8%). Purtatorul de cuvânt a fost introdus într-o institutie din cinci. Regiunile, în majoritate au un birou de relatii cu publicul, un birou de relatii cu presa; 83% dintre primarii au prevazut biroul de relatii cu publicul, în timp ce raporturile cu presa se regasesc în 52,4% din cazuri.

Structurile operative se lamenteaza în continuare de lipsa de fonduri (55,3%), absenta spatiilor adecvate (45,1%), o insuficienta flexibilitate a organizatiei interne (42,7%), dificultati de coordonare si formalizare a activitatii diferitelor structuri (23,6%), lipsa de personal (17,4%) si lipsa de competente (12,6%). Birocratia este planta organica ce trebuie formata, sprijinita cu cele mai bune tehnologii si printr-o mai buna alocare a resurselor.

În Italia, profesiunea de "comunicator" în domeniul public este în continuare departe de stadiul de excelenta: printre dificultatile întâmpinate de administratii se numara lipsa titlurilor adecvate la profilurile necesare, pe lânga competentele si experientele profesionale inadecvate. Formarea interna este indicata drept cheia de bolta pentru depasirea obstacolelor; 29,9% dintre institutii au prevazut aceste cursuri specifice de formare, iar 37,6% le au în program. Incidenta costurilor si "alte prioritati" constituie o frâna pentru multe administratii.

Conform opiniei institutiile intervievate, Legea 150/2000 se poate în continuare îmbunatati: înainte de toate asumându-se convingerea ca, asa cum este rezulta supradimensionata pentru institutiile de mici dimensiuni (17,4%), în timp ce pentru 11,6% "nu sunt prevazute criterii concrete de aplicare, modalitati si perioade de verificare, sanctiuni pentru cei care nu le aplica". În continuare sunt solicitate stimulente si finantari mai mari, îmbogatirea paletei de profesiuni solicitate, iar unii chiar vedeau necesitatea unei structuri centrale de coordonare, pentru a se evita conflictele si suprapunerile operative în marile institutii.

1.6. Sistemul de control al gestiunii resurselor umane si rolul managementului performant

Un ultim aspect relevant al administratiei, care se va afla în centrul urmatoarelor capitole, rezida în politicile manageriale si de gestiune a resurselor umane si profesionale existente în interiorul administratiei publice. De fapt atingerea performantelor eficiente si eficace nu consta doar în orientarea lor catre atingerea obiectivelor, ci în necesitatea de a consimti la structura de atingere a acelor rezultate, prin intermediul politicilor de personal coerente cu gradul de delegare si cu competentele lor tehnice si comportamentale.

Daca transparenta, politicile si regulile fiscale, politicile si tehnicile bilantului, sistemele de crestere si management constituie dimensiunea hard a unei bune administratii publice, este de retinut ca instrumentele tehnice si normative prin definitie singure nu ajung. De fapt, ca în toate sistemele sociale, administratia publica pentru a evolua are nevoie de o structura de valori care constituie cultura, care trebuie orientata catre aceste schimbari.

Chiar si din acest punct de vedere, în fruntea acestei dimensiuni soft compusa din asa-numitele variabile sociale, un rol foarte important îl au politicile de gestionare si valorificare a resurselor umane, adevarata inima a procesului.

Administratia, în fapt, se bazeaza pe patru sisteme fundamentale:

Sistemele de gestiune a resurselor umane oscileaza, în linii generale, între doua extreme, de care vom vorbi pe parcursul lucrarii.

Primul sistem se bazeaza pe cariere si vede în cultura si în cunoasterea interna elementele sale centrale. Al doilea se bazeaza pe delegarea de putere si vede în profesionalism propria valoare distinctiva. Provocarea ambelor sisteme e aceea de a recupera dimensiunile în care sunt relativ slabe.

În ambele cazuri, chiar daca cu finalitati diferite, un rol fundamental este dat de gradul de utilizare a sistemelor de management performant. În fapt, în sistemele avansate de un tip sau altul, procesul de gestionare a personalului si valorificarea lui se bazeaza pe evaluarea rezultatelor, în care se altoiesc toate celelalte sisteme, în particular recrutarea, formarea si, evident, sistemul de premiere (în mod particular cel al carierei).

Atât sistemul adoptat în Coreea, care reprezinta prototipul sistemului închis, cât si în cel neozeelandez (paradigma a sistemului deschis) utilizeaza sistemul de management performant ca motor propulsor pentru dezvoltarea profesionalismului si pentru consolidarea culturii organizatiei.

Însa managementul performant dezvolta si o actiune ulterioara, care nu este de neglijat: este, de fapt, conectorul între sistemul de budgeting si sistemul de gestiune a resurselor umane, deoarece constrânge la valorificarea rezultatelor (strategice si operative), la cuantificarea resurselor utilizare si la clarificarea directiilor actiunii publice.

În acest sens procesul de evaluare politica poate utiliza rezultatul sistemului de performanta pentru a-si califica propriul aport, a-si clarifica operativ propriul rol, a se integra direct în fazele operative.

Evaluarea politicilor care privesc legaturile între parlament si administratie este, în sens larg, între cei care guverneaza si cetateni: adoptarea unui sistem de management performant care sa permita coordonarea si controlul birocratiei si a gestionarii administratiei publice.

De aceea, numai jocul integrat ale celor doua modalitati de control si constructie a unui sistem deschis de coordonare si influenta reciproca permite un control global efectiv al actiunii administratiei din partea parlamentului si a societatii civile[14].

Chestiunea nu e de mica importanta, deoarece necesita gasirea unui limbaj comun între cultura politica si cadrul juridic, corespunzatoare modului de întelegere a obiectivelor politice si cea economica de întreprindere, mai îndreptata catre sintezele gestionale si pragmatismul operativ.

Pe de alta parte, evaluarile efectuate de institutiile politice sunt în mare masura orientate spre rezultatele strategice si trebuie sa permita utilizarea sistemelor complexe si sa garanteze o mai mare transparenta si independenta.

Totodata, absenta, de regula, a unui sistem de contabilizare face adesea dificil acest tip de evaluare. Mai mult, rezultatele politice îsi gasesc greu indicatori directi si în aceste cazuri nu se pot aproape niciodata analiza, daca acest lucru nu se face pluri-anual.

Analiza de performanta însa, permite sa se rationalizeze asupra alegerilor "operative", în faza gestionala, aceasta rezultând a fi mai practica. În fapt, prin rezultatele operative se construiesc rezultatele politice.

Pe de alta parte, aceeasi abordare a performantei poate (si în anumite cazuri trebuie) sa se integreze cu sistemul de control financiar, dimensiunea numerica permitând valorificarea variabilei timp[15].

Tabelul 1.1

|

Confruntarea între evaluare si managementul performant |

||

|

Dimensiune |

Evaluare |

Management performant |

|

Metoda |

Tehnico-sofisticata |

Simpla |

|

Personala |

Externa |

Interna |

|

Relatia cu budgetin-ul si sistemele de management |

Neintegrata |

Integrata |

|

Emfaza |

Outcomes |

Outputs |

|

Radacini intelectuale |

În principal stiintele sociale |

Economia, contabilitatea, audit-ul si practicile manageriale |

|

Radacini institutionale |

Universitati |

Ministerul economiei, management, oficii pentru reforme |

Trebuie luate în considerare: orizontul temporal diferit al deciziilor si rezultatelor si diferentele culturale care stau la baza celor doua evaluari.

Exercitiul guvernarii permite conexarea între aceste doua domenii, comunicarea continua si implementarea unei viziuni comune a sistemului administratiei publice si al rolului politic al executivului.

Tabelul 1.2.

|

Confruntarea între evaluare si managementul performant |

||

|

|

Evaluare |

Management performant |

|

Puncte tari |

Independenta fata de evaluarea si orientarea spre obiectivele strategice si rezultatele politice |

Sprijin pentru procesul decizional eficace, bazat pe date interne, pe practicile manageriale si pe sistemele de control al gestiunii |

|

Puncte slabe |

Distanta stricta între gestiunea administrativa si definirea politicilor. Proiectele strategice nu sunt legate de sistemul operativ care permite realizarea lor. |

Slaba independenta a evaluatorilor si aproximare a rezultatelor "calitative" |

Abordarea performantei ca element de ghidare si ca instrument de orientare a comportamentelor organizatorice favorizeaza consolidarea deciziilor la nivelul politic si atingerea finalitatilor.

Faza de programare strategica presupune o viziune politica care trebuie, în mod necesar sa fie absorbita si tradusa în mod operativ pentru construirea unui model unic al guvernului si administratiei.

Deoarece sistemul are o baza politica, ce trebuie sa fie transmisa si împartasita de structura (în diferitele grade de profesionalitati si roluri specifice ale personalului) s-a pus adesea problema gradului de politizare a personalului din administratia publica.

Pe de o parte, loialitatea politica si adeziunea la principii par a încuraja solutiile de continuitate între puterea executiva si puterea administrativa, pe de alta parte, nevoia de conservare a unui sistem stabil de cunostinte si competente forteaza necesitatea unei continuitati profesionale.

Abordarile referitoare la learning organisation par a tinde catre o solutie de acest tip, în care dezvoltarea si consolidarea cunoasterii în interiorul structurii o îndreapta pe aceasta catre niveluri de eficienta si eficacitatea din ce în ce mai mari.

Probabil, din acest punct de vedere, pare plauzibila orientarea catre o structura mixta, în care implicarea politica si raportul de încredere direct se constituie la nivelurile de vârf ale structurii, în timp ce restul raspunde criteriilor de stabilitate.

Figura

1.5.

Figura

1.5.

Aceasta problema apare, în particular, în tarile din America Latina, unde reformele din sectorul public, influentate în principal de o aplicare simplista a modelului federal din Statele Unite, au condus la mare rotatie a personalului, care este ales pe baza legaturilor de încredere cu liderii politici si care parasesc posturile în momentul schimbarii executivului.

Aceasta abordare a cauzat probleme enorme în ceea ce priveste continuitatea administrativa si, mai presus de toate, a consolidarii cunoasterii organizatorice, cu toate ca în mai multe parti se încearca o revizuire a acestei pozitii, creând profesii specifice si consolidând sistemele de cunoastere. Adoptarea unui sistem transparent, fondat pe rezultate strategice si operative pare, în acest sens, o solutie posibila si o garantie a coordonarii structurii, în care profesionalismul pe plan operativ este îndreptat catre realizarea prioritatilor politice.

Lucrarile lui Alex Matheson, seful Diviziei de buget si management al OSCE si diferitele modele propuse în volumul OSCE, Chan J., Xiaoyue J. si colectivul: "Model of Public Budgeting and Accounting Reform", OECD Journal of Budgeting, OSCE, 2002.

Fondul Monetar International a analizat fenomenul transparentei ca element efectiv ce califica democratia moderna. Vezi IMF, International Monetary Fund, Code of Good Practice on Fiscal Transparency, Washington, 1999.

Vezi în acest context cercetarile OSCE, în particular OECD, Governance in Transition: Public REformes in OECD Countries, PUMA/OECD, Paris, 1995.

Punctul de referinta cel mai interesant al acestei teorii îl constituie lucrarea lui Oates W., Fiscal Federalism, Harcourt Brace, New York, 1972. Prima referire la federalismul fiscal se gaseste, probabil, în Musgrave R., The Theory of Public Finance, McGraw-Hill, New York, 1959.

Matheson A., "Better Public Sector Governance: The Rationale for Budgeting and Accounting Reform in Western Nations", OECD-Jorunal on Budgeting, vol. 2, Paris, 2002.

Fossati A., "L'Italia del federalismo", Economia pubblica, n. 1, 2001. Pentru o analiza mai complexa a fenomenului vezi Giarda P., "Il federalismo fiscale in attuazione della legge 133/1999: aspetti tecnici, ragioni e problemi aperti", Economia pubblica, n. 5, 2000.

Fausto D., Pica F., Teoria e fatti del federalismo fiscale, Il Mulino, Bologna, 2000. Russo V., La strada ostruita del federalismo fiscale, La Sapienza, Roma, 2000.

Gruen N., "Greater Independence for Fiscal Institution", OECD-Journal for Budgeting, vol. I, n. 1, 2001.

Sunt numeroase scolile care se ocupa cu rolul, în diferite sisteme, procesului de budgeting în interiorul procesului de reglementare. O abordare interesanta se gaseste în lucrarea lui Thompson F., "Toward a Regulatory Budget", Public Budgeting and Finance, 17:1, Spring, 1997; Unele modele aplicative permit evaluarea, în general, a stadiului reformei în favoarea unei viziuni politice a problemei. Un exemplu de aplicare sistemica a reformelor în tema de abordare a budgeting-ului se afla în lucrarea lui Schick, sustinator al evolutiei sistemelor de budgeting. Vezi Shick A., "The Spirit of Reform: Managing New Zeeland State Sector in a Time of Change", 1996; Zifcak S., New Managerialism: Administrative Reform in Whitehall and Canberra, Open University Press, Buckingham, 1994; Straw J., "Resource Accounting and NHS Trusts", Public Money and Management, 18:2, Aprilie/June, 1998.

Pe aceasta tema documentele OSCE OECD, In Search of Results. Performance Management Practices, PUMA/OECD, Paris, 1997 si articolul lui Neuby B., "On the Lack of a Budget Theory", Public Administration Quarterly, 21:2, 1997.

Daniele Trevisani, Comunicazione pubblica: tecnica, cultura, tecnologia e management, Medialab, Ferrara, 2001.

O abordare interesanta a rolului planificarii macroeconomice multianuale se gaseste în lucrarea lui Ball L., A Proposal for the Next Macroeconomic Reform, Victoria University of Wellington Foundation, Wellington, 11 November, 1996.

O alta analiza interesanta a stadiului aplicarii unei abordari evoluate catre performanta se poate gasi în lucrarea colectiva: Pollit C., Girre X., Lonsdale J., Mul R., Summa H., Waereness M., Performance or Compliance? Performance Audit and Public Management Reform in Five Countries, Clarendon Press, Oxford, 1999.

Un model interesant este cel propus de Christopher Pollitt, cunoscut profesor de Management public la Universitatea Erasmus, cu ocazia discutarii proiectului PUMA al OSCE. Vezi, Pollitt C., "Integrating Financial Management and Performance Management", OECD Journal of Budgeting, volume 1, n. 2, 2003.

|