INTREPRINDEREA - SISTEM ECONOMIC DESCHIS, DINAMIC SI COMPLEX

III.1. Abordarea sistemica a intreprinderii

In investigarea problematicii complexe a intreprinderii, se extinde tot mai mult abordarea sistemica, avand la baza teoria generala a sistemelor. Numeroase lucrari14 clarifica si dezvolta notiunile de baza ale intreprinderii prin prisma teoriei sistemelor.

Sistemul este un ansamblu de elemente in interactiunea lor dinamica, organizata in vederea realizarii unui scop

Pentru a descrie un sistem este necesar sa se inteleaga aspectul sau structural, adica organizarea sa intr-un anumit spatiu si asp 525i86f ectul functional, adica organizarea si functionarea in timp a elementelor sale componente. Ca organism economico-social, intreprinderea are o structura sistemica, in care diferitele sale componente se conditioneaza reciproc. Totalitatea elementelor componente, in interactiunea lor, constituie mecanismul de functionare al intreprinderii. Functionarea acestui mecanism se desfasoara sub actiunea factorilor de mediu intern si extern si se manifesta intr-o mare diversitate de forme.

Conceptia sistemica privind intreprinderea este un mod de a privi, a gandi si a intelege procesele economice care au loc in cadrul ei in interactiune cu conducerea acesteia. Abordarea sistemica permite formarea unei viziuni largi, cuprinzatoare asupra functionarii acestui organism complex si dinamic care este intreprinderea.

Totodata, aplicarea teoriei generale a sistemelor la sistemele economice in general si la intreprindere ca sistem, in special, conduce la identificarea unor noi cai de analiza, permitand formularea unor solutii, decizii perfectionate, care sa conduca la realizarea scopurilor propuse.

Teoria generala a sistemelor considera fenomenele si procesele economice ca sistem, adica un ansamblu organizat de elemente interdependente, aflate in interactiune activa sau numai potentiala

Un sistem se defineste prin urmatoarele notiuni:

obiectele (elementele) sistemului, entitati materiale sau abstracte ce constituie componenta constructiva a sistemului (statica sistemului);

proprietatile obiectelor;

relatiile, raporturile dintre elementele (dinamica sistemului).

Reuniunea elementelor intr-un ansamblu, impreuna cu relatiile dintre ele, formeaza structura sistemului . Structura unui sistem este o caracteristica relativ stabila a acestuia. Practica economica a dovedit ca legaturile dintre elementele componente ale sistemului intreprindere fac ca actiunea unora sa se reflecte asupra altora si, implicit, asupra intregului constituit de intreprindere. De exemplu, perturbatiile care pot sa apara in aprovizionarea cu materii prime afecteaza ritmicitatea productiei, iar aceasta are consecinte asupra veniturilor realizate de intreprindere.

Rezulta ca sistemul se manifesta ca o entitate distincta, ca un intreg.

Fig. 3.1. Complexitatea sistemului intreprindere

Abordarea intreprinderii pe baza principiilor teoriei sistemelor si ciberneticii impune luarea in considerare atat a intreprinderii ca ansamblu unitar, cat si a fiecareia dintre componente, in interdependenta si actiunea lor. Abordarea sistematica a intreprinderii consta in prioritatea acordata intregului, respectiv intreprinderii - fata de elementele sale componente, subunitati structurale si functionale si studierii conexiunilor dintre elementele componente in dinamica si complexitatea lor.

Sistemul poate fi definit, de:

multimea elementelor sale;

multimea conexiunilor interne si externe;

intrarile si iesirile din sistem;

finalitatea sistemului;

comportarea si capacitatea de functionare a sistemului.

III.2. Caracteristicile sistemului intreprindere

Sistemul intreprindere prezinta o serie de caracteristici care trebuie avute in vedere pentru a-i asigura functionalitatea, acestea sunt:

a) intreprinderea este un sistem social , intrucat in cadrul acesteia o componenta esentiala sunt oamenii (conducatori si executanti) care actioneaza asupra celorlalte componente (resurse materiale, energie, capacitati de productie, informatii) pentru a realiza obiectivele propuse; in ultima instanta, finalitatea

sistemului este cresterea bogatiei;

b) intreprinderea este un sistem economic, deoarece reuneste resurse de diferite tipuri urmarind valorificarea lor optima (sistem cu rationalitate);

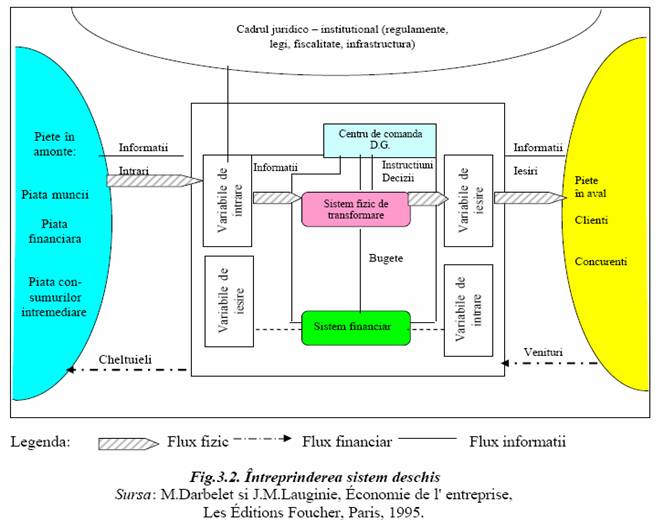

c) intreprinderea este un sistem deschis, in sensul ca are schimburi permanente cu mediul (de unde isi procura inputurile si unde isi externalizeaza outputurile).In figura 3.2 se prezinta intreprinderea ca sistem deschis;

d) intreprinderea este un sistem

organic adaptiv, in permanenta legatura cu mediul de care este influentat,

dar pe care il si influenteaza, fapt care determina modificarea parametrilor

sistemului. Un sistem ai carui parametri sunt variabili ca raspuns la

conditiile mediului este un sistem adaptiv;

d) intreprinderea este un sistem

organic adaptiv, in permanenta legatura cu mediul de care este influentat,

dar pe care il si influenteaza, fapt care determina modificarea parametrilor

sistemului. Un sistem ai carui parametri sunt variabili ca raspuns la

conditiile mediului este un sistem adaptiv;

e) intreprinderea este un sistem dinamic, deoarece isi modifica starea in timp;

f) intreprinderea este un sistem complex, reunind un mare numar de elemente, subsisteme, parti cu functii bine precizate;

g) intreprinderea este un sistem cu comportament finalist, cu echifinalitate;

h) intreprinderea este un sistem relativ stabil. Daca o perturbatie a mediului a produs variatia unor parametri, intreprinderea reactioneaza pentru a conduce evolutia in regim stationar. In acest scop, in cadrul sistemului intreprindere identificam un subsistem specific (subsistemul conducator) avand rolul de a

pune in practica masurile corective care sa permita atingerea regimului stationar, a stabilitatii. Obiectivul subsistemului conducator este reglarea sistemului si asigurarea functionalitatii optime. Dispersia activitatilor (uneori chiar si a componentelor sistemului) in teritoriu, ca si complexitatea proceselor

care au loc, fac ca reglarea sa se desfasoare in conditii grele, uneori chiar in lipsa unor informatii pertinente;

i) intreprinderea este un sistem supus proceselor entropice, sub actiunea carora se manifesta tendinta de dezorganizare. Activitatea de conducere constituie forta care contrabalanseaza aceasta tendinta, asigurand stabilitatea dinamica a intreprinderii;

j) intreprinderea este un sistem probabilist (stochastic) datorita actiunii factorilor aleatori care tind sa perturbe echilibrul. Mentinerea stabilitatii, preintampinarea si anihilarea factorilor perturbatori, evitarea tendintelor entropice necesita din partea conducerii interventii reglatoare active si

permanente

k) intreprinderea este un sistem cu autoinvatare (se invata in procesul de desfasurare a activitatilor economice si sociale);

l) intreprinderea este un sistem cibernetic. Culegerea informatiilor despre iesirea sistemului si utilizarea lor pentru corectarea intrarii (feed-back, conexiune inversa) este caracteristica sistemelor cibernetice. Indeplinirea obiectivelor necesita asigurarea permanenta a intrarilor prestabilite (cantitativ

si calitativ), corelarea acestora cu procesele tehnologice, urmarirea transformarilor pe care le sufera intrarile, compararea rezultatelor cu obiectivele;

m) intreprinderea este un sistem autoreglabil si autoorganizabil. Intreprinderea este un sistem autoreglabil si autoorganizabil in care coexista doua tipuri de activitati: o activitate tehnico-productiva si o activitate de conducere.

Caracterul de sistem autoreglabil si autoorganizabil are la baza conceptul deretroactiune sau de conexiune inversa (feed-back), care presupune capacitatea sistemului de a-si modifica intrarile si starea sa, in raport cu modul in care iesirile raspund comenzii sociale. In acest context, intreprinderea abordata in

viziune sistemica este formata dintr-un sistem reglat sau condus (S), in care au loc procese tehnice si biologice de transformare a factorilor de productie in produse finite, conform obiectivelor propuse initial si un sistem reglator sau conducator (R), care are rolul de a asigura functionarea sistemului reglat, in

limitele parametrilor te hnici, organizatorici si structurali pentru atingerea finalitatii, concretizata in cererea de produse pe piata produselor (P). Sistemul reglator se justifica prin actiunea permanenta asupra factorilor entropici perturbatori si isi concretizeaza activitatea in procesul decizional.

Retroactiunea sau conexiunea inversa (?X) se manifesta atat la nivelul intreprinderii considerata ca sistem, cat si la nivelul subdiviziunilor organizatorice, ca subsisteme. Fiecare subsistem isi are intrarile si iesirile

proprii. Iesirile dintr-un subsistem constituie intrari in cadrul subsistemului urmator (fig. 3.3.)

Fig. 3.3.: Schema bloc a sistemului intreprinderii, in care:

S - sistem reglat (condus);

R - sistem reglator (conducator);

X - intrarile in sistem;

Y - iesirile din sistem;

DX - marimea de reglare.

Functionalitatea intreprinderii ca sistem este data de transmitanta (T), care

se determina ca raport intre iesirile (Y) si intrarile (X) sistemului:

![]()

|