Analiza performantelor economico financiare ale intreprinderii, pe baza contului de profit si pierdere

Starea de performanta economico- financiara a unei intreprinderi constituie o problema deosebita de importanta generala si cu atat mai stringenta pentru intreprinderile romanesti aflate intr-o anumita penurie de capital si de lichiditati.

De starea de performanta economico- financiara pe care o realizeaza la un moment dat o intreprindere este interesata insasi firma in cauza, pentru a putea analiza cauzele generatoare ale unor slabe performante si de a intreprinde masurile necesare pentru a iesi din aceasta stare eliminand in acest fel posibilitatea falimentului.

Analiza orientata spre studiul performantelor economico- financiare ale intreprinderii, evolutia si perspectiva acestora furnizeaza informatii utile managerilor, dar si partenerilor externi interesati de rezultatele viitoare ale intreprinderii. Cunoasterea capacitatii beneficiare a intreprinderii, prezenta sau viitoare, serveste si detinatorilor de valori mobiliare sau potentialilor investitori, deoarece garanteaza distribuirea dividendelor si realizarea plusvalorilor de capital.

Pentru realizarea obiectivelor sale, intreprinderea consuma resurse materiale, financiare si umane, a caror utilizare implica un cost. Analiza isi propune sa determine modul in care au fost utilizate respectivele resurse, in scopul justificarii costurilor pe care le-a ocazionat. Desfasurarea oricarei activitati, degaja, inevitabil, resursele care asigura finantarea cresterii sale si rambursarea in viitor a a datoriilor contractate. In acest sens, analiza se indreapta catre evaluarea aptitudinii intreprinderii de agenera surplusuri monetare care ii garanteaza echilibrul financiar si dezvoltarea.

Starea de performanta economico-financiara poate fi considerata un element-cheie urmarit de orice potential sau real creditor. Creditorii pot bloca orice acces al intreprinderii la finantare, iar in situatii deosebite pot chiar sa ceara declararea falimentului, atunci cand starea de performanta financiara este considerata ca fiind total necorespunzatoare.

Mentinerea unei stari de performanta economico-finanaciara cat mai buna, si, respectiv, imbunatatirea acesteia trebuie sa constituie o preocupare esentiala a intreprinderii in vederea continuarii desfasurarii activitatii in conditii de profitabilitate si lichiditate.

1. Instrumente de apreciere a performanelor economico-financiare ale intreprinderii

Operatiile economice si financiare care au loc in cadrul unei intreprinderi se reflecta in documentele contabile de sinteza, sub forma fluxurilor si stocurilor. Fluxurile exercita o influenta nemijlocita asupra rezultatului exercitiului, in timp ce stocurile au un impact, temporar sau de duarata, asupra echilibrului financiar, nevoii de finantare a operatiunilor de gestiune si, in final, asupra solvabilitatii intreprinderii.

Fluxurile financiare imbraca forma veniturilor si cheltuielilor aferente perioadei de gestiune. Ele sunt generate in principal de activitatea desfasurata in cadrul intreprinderii si se prezinta ca flux de exploatare, flux fianaciar si flux exceptional. Structurarea activitatii unei intreprinderi pe cele trei niveluri (exploatare, financiara si exceptionala) permie prezentarea in consecinta a indicatorilor din contul de profit si pierdere si faciliteaza, pe aceasta baza, stabilirea unor marimi valorice cunoscute sub denumirea de solduri intermediare de gestiune (SIG).

Soldurile intermediare de gestiune contribuie la caracterizarea comportamentului economic al unei intreprinderi. Ele se prezinta sub forma unor marje de acumulare baneasca, care pun in evidenta etapele formarii rezultatului exercitiului, pe baza elementelor de venituri si cheltuieli afeente fiecarei categorii de activitati.

Utilizarea soldurilor intermediare de gestiune raspunde pe de o parte, necesitatilor analizei economico-financiare a intreprinderii, iar pe de alta parte, functionarii contabilitatii nationale (aceste solduri asigura legatura intre nivelul microcontabil si conturile natioanle).

Desi normalizatorii contabili din tara noastra nu au prevazut obligativitatea intocmirii Tabloului soldurilor intermediare de gestiune (TSIG) si nici nu au lasat o astfel de optiune, necesitatea analizei modului de formare a rezultatelor, totusi il impun in activitatea practica a oricarei intreprinderi.

Rezultatul contabil nu caracterizeaza potentialul de lichiditati al intreprinderii, deoarece el inglobeaza atat veniturile si cheltuielile monetare, cat si pe cele calculate. Fluxul net de moneda degajat din activitatea intreprinderii poarta denumirea de surplus monetar, care are un continut diferit, functie de autor, ca de exemplu : cash- flow, capacitatea de autofinantare, marja bruta de autofinatare, autofinantarea bruta etc.

In literatura anglo- saxona, surplusul monetar, respectiv fluxurile nete de trezorerie, poarta denumirea de cash-flow, iar potrivit acceptiunii Planului Contabil Francez, indicatorul utilizat pentru aprecierea potentialului financiar degajat de intreaga activitate a intreprinderii se intituleaza capacitatea de autofinantare.

2. Analiza marjelor de acumulare (soldurilor intermediare de gestiune)

Pe baza contului de rezultate se poate determina o serie de indicatori valorici privind volumul si rentabilitatea activitatii intrepriderii. Constructia in trepte a indicatorilor, pornind de la cel mai cuprinzator (productia exercitiului + marja comerciala) si incheind cu cel mai sintetic (rezultatul net al exercitiului), a sugerat denumirea de cascada a soldurilor intermediare de gestiune. Fiecare sold intermediar reflecta rezultatul gestiunii financiare, pe treapta respectiva de acumulare.

Se poate concluziona ca, soldurile intermediae de gestiune reprezinta marimi rezultative (indicatori) obtinute prin calcule economice, functie de legaturile reciproce existente inte acestia. Ele permit aprecierea cresterii avutiei generata de activitatea intreprinderii, precum si intelegerea modului de formare a rezulatului net.

|

Venituri |

Cheltuieli |

SIG |

|

Vanzari de marfuri |

Costul de cumparare al marfurilor vandute |

Marja comerciala |

|

Productia vanduta Productia stocata Productia imobilizata |

|

Productia exercitiului |

|

Marja comerciala Productia exercitiului |

Cheltuieli cu materii prime si materiale Cheltuieli cu lucrari si servicii executate de terti |

Valoarea adaugata |

|

Valoarea adaugata Subventii de exploatare |

Cheltuieli cu personalul Impozite, taxe si varsaminte asimilate |

Excedentul brut din exploatare |

|

Excedentul brut din exploatare Alte venituri din exploatare Alte venituri din provizioane |

Alte cheltuieli de exploatare Cheltuieli cu amortizarea si provizioanele |

Rezultatul exploatarii |

|

Rezultatul exploatarii Venituri financiare |

Cheltuieli financiare |

Rezultatul activitatii curente |

|

Venituri exceptionale |

Cheltuieli financiare |

Rezultatul exceptional |

|

Rezultatul activitatii curente Rezultatul exceptional |

|

Rezultatul brut al exercitiului |

|

Rezultatul brut al exercitiului |

Impozit pe profit |

Rezultatul net al exercitiului |

Relatiile care stau la baza construirii Tabloului soldurilor intermediare de gestiune (TSIG) sunt urmatoarele :

(1) Marja comerciala = Venituri din vanzari de marfuri Costul marfurilor vandute

(2) Productia exercitiului = Venituri din vanzarea productiei + Variatia productiei stocate + Productia imobilizata

(3) Valoarea adaugata = (Productia exercitiului + Marja comerciala) Comsumuri intermediare

(4) Excedentul brut din exploatare = Valoarea adaugata + Subventii de exploatare Impozite, taxe si varsaminte asimilate Cheltieli cu personalul

(5) Rezultatul exploatarii = Rezultatul brut din exploatare + Alte venituri din exploatare + Alte venituri din provizioane Cheltuieli cu amortizarea si provizioanele Alte cheltuieli de exploatare

(6) Rezultatul activitatii curente = Rezultatul exploatarii + Venituri financiare Cheltuieli financiare

(7) Rezultatul exceptional = Venituri exceptionale Cheltuieli exceptionale

(8) Rezultatul brut al exercitiului = Rezultatul activitatii curente + Rezultatul exceptional

(9) Rezultatul net al exercitiului = Rezultatul brut al exercitiului Impozitul pe profit

Tablourile soldurilor intermediare de gestiune construite pe baza conturilor de profit si pierdere ale societatilor comerciale analizate se regasesc in anexele 23, 33, 4

(1) Marja comerciala (Mc) sau adaosul comercial este specifica intreprinderilor comerciale, dar o intalnim si in cazul intreprinderilor cu activitate mixta (industriala si comerciala).

Produsele comercializate de o intreprindere au, pe langa capacitatea de a satisface nevoile consumatorilor, si aptitudinea de a degaja marje. Marja comerciala este un concept operational, utilizat, de regula, de intreprinderile care vand marfurile in starea in care au fost cumparate.

Acest indicator poate fi calculat in marimi absolute si relative astfel :

a) in marimi absolute, marja comerciala se determina pe baza relatiei :

|

Mc = CA Cc = CA (c + ca + ΔS ) |

In care: CA - cifra de afaceri;

Cc costul de cumparare al mafurilor vandute;

c costul de cumparare (achizitie) al marfurilor;

ca cheltuieli de achizitie aferente respectivelor marfuri;

ΔS variatia stocurilor (diferenta dintre stocul de la inceputul si cel de la finele exercitiului ).

Daca variatia stocurilor este pozitiva (ΔSf < ΔSi ), aceasta denota ca intreprinderea a comercializat o parte din marfurile existente in stoc la inceputul perioadei, iar daca variatia stocurilor este negativa (ΔSf > ΔSi ), rezulta ca stocurile au crescut deoarece marfurile achizitionate in cursul perioadei nu au fost comercializate in totalitate.

Relatia de calcul mai sus prezentata are aplicabilitate exclusiva pentru intreprinderile care comercializeaza marfurile in starea in care acestea au fost cumparate.

In cazul intreprinderilor care au o activitate mixta (industriala si comerciala), ca de exemplu cele trei societati supuse analizei, acestea practic comercializeaza o mica parte din marfurile care sunt rezultatul activitatii sale productive. In aceasta situatie, marja comerciala (Mc) se poate determina ca diferenta intre vanzarile de marfuri (Vm) si costul de productie (Cp) al marfurilor care fac obiectul vanzarii.

b) in marime relativa, marja comerciala poate fi analizata cu ajutorul ratei marjei comerciale (RMc) :

|

RMc = (Mc / CA)*100, respectiv (Mc / Cc)*100 |

Utilizarea ratei marjei comerciale permite efectuarea de analize comparativeintre intreprinderile din acelasi sector de activitate. Rezultatul analizelor comparative serveste evidentierii incidentei deciziilor comerciale legate de pret, alegerea furnizorilor, precum si a modalitatilor de comercializare a mafurilor (prin magazine proprii sau inchiriate), in cazul intreprinderilor cu activitate mixta.

In dinamica marja comerciala (in marimi absolute si relative) la cele trei intreprinderi analizate a inregistrat dimensiunile prezentate in tabelul urmator.

|

Nr. crt. |

Indicatori |

Perioada analizata |

Societati comerciale |

||

|

ALFA |

BETA |

GAMA |

|||

|

1. |

Vanzari de marfuri |

N-2 |

52 058 |

621. 018 |

647. 803 |

|

N-1 |

1. 350. 804 |

4. 045. 670 |

1. 124. 094 |

||

|

N |

1. 905. 695 |

4. 679. 123 |

1. 75 550 |

||

|

2. |

Cost de productie al marfurilor vandute |

N-2 |

491. 925 |

599. 440 |

625. 278 |

|

N-1 |

1. 28 320 |

975. 709 |

1. 078. 831 |

||

|

N |

1. 815. 661 |

4. 605. 422 |

1. 628. 394 |

||

|

|

Marja comerciala (1- 2) |

N-2 |

31. 333 |

21. 578 |

22. 525 |

|

N-1 |

67. 484 |

69. 961 |

45. 263 |

||

|

N |

90. 034 |

7 701 |

125. 156 |

||

|

4. |

Rata marjei comerciale (% ) (3 / 1) |

N-2 |

6, 0 |

3, 5 |

3, 5 |

|

N-1 |

5, 0 |

1, 7 |

4, 0 |

||

|

N |

4, 7 |

1, 6 |

7, 1 |

||

Trebuie subliniat ca in situatia de fata, cele trei intreprinderi isi comercializeaza prin magazinele sale, intr-o mica proportie, propria marfa (incaltaminte tip sport si pentru timpul liber), ponderea hotaratoare a productiei face obiectul unor contracte de export in sistemul lohn. Desi in marimi absolute se constata ca marja comerciala a crescut in perioada analizata, consideram ca, prin dimensiunea sa, este nesatisfacatoare, deoarece din productia realizata o pondere insemnata (intre 90-95 %) face obiectul exportului.

In ceea ce priveste rata marjei comerciale, se inregistreaza scaderi ale acesteia la societatile comerciale ALFA S. A. si BETA S. A. , in timp ce la S. C. GAMA S. A. , prin diversificarea gamei sortimentale, cresterea nivelului calitativ al produselor oferite clientilor si practicarea unor preturi de vanzare accesibile, rata marjei comerciale a crescut de la un an la altul.

Atat in suma absoluta, cat si ca nivel relativ, marja comerciala este redusa, existand posibilitati certe din partea celor trei intreprinderi ca, in perioada urmatoare, sa acorde o mai mare importanta utilizarii eficiente a capacitatilor de productie prin valorificarea materiilor prime autohtone, in scopul cresterii productiei destinate pietei intrene si comercializarea acesteia prin magazinele proprii de care dispun.

(2) Productia exerctiului (Qe) reflecta volumul total al activitatii industriale, producatoare de bunri sau prestatoare de servicii desfasurate in cadrul unei intreprinderi pe parcursul unui exercitiu financiar. Acest indicator include valoarea bunurilor fabricate si a servicilor prestate de intreprindere pentru a fi vandute, stocate sau utilizate pentru nevoile proprii. Este necesar a se face distinctie intre productia execitiului si cifra de afaceri. Daca cifra de afaceri reprezinta vanzarile de produse (productia vanduta) la intreprinderile industriale si vanzarile de marfuri si produse la intreprinderile mixte, productia exercitiului reprezinta productia vanduta, productia stocata si productia imobilizata.

|

Qe = Qv + ΔQs + Qi |

in care : Qv productia vanduta ;

ΔQs variatia productiei stocate;

Qi productia imobilizata;

Productia vanduta exprima vanzarile de produse, lucrari si servicii, iar variatia productiei stocate rflecta cresterea sau descresterea stocurilor de produse finite, semifabricate, productie in curs de executie etc. Productia stocata este evaluata in costuri de productie. Productia imobilizata reprezinta costul imobilizarilor corporale si necorporale realizate in regie proprie.

Intrucat in calculul cifrei de afaceri sunt ignorate decalajele intre momentul fabricarii si cel al facturarii, antrenand variatia stocurilor, precum si productia imobilizata, acest indicator poate crea o imagine deformata asupra activitatii intreprinderii. Din acest punct de vedere, productia exercitiului ofera o imagine fidela a activitatii reale a intreprinderii.

Pe de alta parte, productia exercitiului nu reflecta o realitate financiara, intrucat este costituita din elemente eterogene, unele evaluate la pret de vanzare (productia vanduta), iar altele la cost de productie (productia stocata si imobilizata).

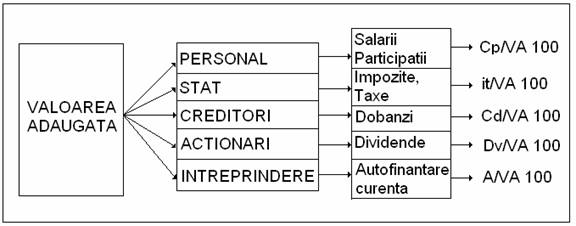

(3) Valoarea adaugata (VA) reprezinta surplusul de incasari peste valoarea consumurilor provenind de la terti, respectiv bogatia creata prin valorificarea resurselor tehnice, umane si financiare ale intreprinderii.

Exprimand aportul intreprinderii in ceea ce priveste productia de bunuri sau servicii, valoarea adaugata permite aprecierea structurii si metodelor de productie ale intreprinderii, prin intermediul gradului de integrare (ca raport intre valoarea adaugata si productia corespunzatoare sau cifra de afaceri), precum si dezvoltarea sau regresul activitatii intreprinderii.

Valoarea adaugata se poate determia prin doua metode :

a) metoda substractiva (diferentei sau sintetica)

Potrivit acestei metode, distingem urmatoarele doua fatete ale valorii adaugate :

a) valoarea adaugata produsa (VA) determinata ca diferenta intre productia exercitiului (Qe) si consumurile intermediare provenite de la terti (Ci).

|

VA = Qe Ci sau VA = (Qe + Mc) Ci |

a) valoarea adugata realizata (VA) este rezultatul deducerii din cifra de afaceri (CA) a consumurilor intermediare aferente acesteia (Ci), consumuri a caror determinare este dificil de realizat.

b) metoda aditiva (de repartitie)

Utilizand aceasta metoda, valoarea adugata rezulta prin insumarea elementelor sale componente : cheltuieli cu personalul (Cp), cheltuieli cu amortizarea (Ca), cheltuieli cu dobanzile (Cd), impozite si taxe (It), dividende (Dv) rezultatul net al exercitiului (Rn), astfel :

|

VA = Cp + Ca + Cd + It + Dv + Rn |

Regrupand elementele in cauza, se poate considera ca valoarea adaugata asigura remunerarea:

muncii, prin cheltuielile cu personalul si participarea salariatilor la profit;

capitalului tehnic, prin amortizare si provizioanele destinate sa conserve valoarea acestuia ;

capitalului imprumutat, prin dobanzi ;

capitalului propriu, prin profit (dividende) ;

statului, ca generator de infrastructura, prin impozitele si taxele incluse.

Din punct de vedere metodologic, analiza valorii adaugate se poate face in marimi absolute (potrivit metodologiei mai sus prezentate) si in marimi relative, pa baza ratelor valorii adaugate.

In teoria si practica economica, cele mai frecvent utilizate rate ale valorii adaugate si indicatori de eficienta determinati pe baza acesteia sunt :

a) Rata variatiei valorii adaugate sau rata de crestere a intreprinderii, care permite sublinierea aprecierilor privind cresterea sau regresia activiatii :

|

Arv = ((VA1 VA0) / VA0 ) * 100 |

b) Rata valorii adaugate (Rv) constituie un indicator al gradului de integrare economica a intreprinderii, fiind expresia productivitatii globale, respectiv a bogatiei create la un anumit nivel de activitate.

Rata valorii adaugate se determina ca raport intre valoarea adaugata (VA) si cifra de afaceri (CA) si reprezinta ponderea valorii adaugate in totalul cifrei de afaceri astfel :

|

Rv = (VA / CA ) * 100 |

Evolutia sa permite aprecierea strategiei industriale a intreprinderii, iar diminuarea ratei poate semnifica o utilizare ineficienta a factorilor de productie. In industrie, aceasta rata inregistreaza un nivel mediu de 50- 60 % dar intreprinderea evolutiei sale trebuie facuta cu prudenta, luand in considerare structura cifrei de afaceripe tipuri de activitati. Pentru o intreprindere mixta (de productie si comercializare), deteriorarea nivelului acestei rate semnifica cresterea ponderii activitatii comerciale, cu o rata specifica mai redusa

c) Ratele de remunerare ale valorii adaugate reprezinta ponderea detinuta de fiecare element component in valoarea adaugata si constituie expresia remunerarii partenerilor sociali. Aceste rate permit efectuarea de comparatii sectoriale si interexercitii, si ofera, totodata informatii asupra repartitiei valorii adaugate intre factorii munca si capital.

d) Valoarea adaugata pe salariat (VA / Ns) exprima eficienta utilizarii potentialului uman, respectiv productivitatea muncii definita ca valoare adaugata realizata in medie de un salariat.

Acest indicator de eficienta se determina ca raport intre valoarea adaugata (VA) si numarul mediu de salariati (Ns) astfel :

|

Vas = VA / Ns |

e) Valoarea adaugata la 1000 lei active imobilizate (VA1000Ai) exprima bogatia creata prin valorificarea potentialului material (resurselor tehnice) si se determina ca raport intre valoarea adaugata (VA) si activele imobilizate (Ai) astfel :

|

VA1000Ai = (VA / Ai) * 1000 |

Modul de determinare a valorii adaugate prin metoda aditiva si ratele de renumerare ale partenerilor sociali, la cele trei intreprinderi supuse analizei, sunt prezentate in tabelele urmatoare.

La S. C. ALFA S. A. , situatia se prezinta astfel :

|

Nr. crt. |

Indicatori |

S. C. ALFA S. A. |

|||||

|

N-2 |

N-1 |

N |

|||||

|

Suma |

Rata |

Suma |

Rata |

Suma |

Rata |

||

|

1. |

Cheltuieli cu personalul |

6. 004. 652 |

58, 8 |

9. 602. 046 |

69, 2 |

2 526. 537 |

71, 6 |

|

2. |

Cheltuieli cu amortizarea |

117. 838 |

1, 2 |

1. 127. 206 |

8, 1 |

689. 420 |

2, 1 |

|

|

Cheltuieli cu dobanzile |

1. 535. 636 |

15, 0 |

966. 483 |

7, 0 |

2. 104. 934 |

6, 4 |

|

4. |

Impozite si taxe |

271. 661 |

2, 7 |

5 993 |

0, 4 |

290. 697 |

0, 9 |

|

5. |

Dividende |

1. 034. 456 |

10, 1 |

590. 804 |

4, 3 |

2. 390. 934 |

7, 3 |

|

6. |

Rezultatul net al exercitiului |

1. 248. 948 |

12, 2 |

1. 542. 818 |

11, 0 |

851. 733 |

11, 7 |

|

7. |

VALOAREA ADAUGATA (1 la 6) |

10. 213191 |

100 |

13883250 |

100 |

32. 854. 255 |

100 |

Se remarca faptul ca, in perioada analizata, ponderea hotaratoare in totalul valorii adaugate o detin cheltuielile cu personalul, in timp ce rezultatul net si dividendele reprezinta doar aproximativ o patrime din valoarea adaugata. Ca tendinta, se observa, pe de o parte, cresterea ratei dividendelor si a ratei impozitelor, iar pe de ala parte, o tendinta de scadere a ratei capitalului imprumutat, concomitent cu o usoara inflexiune a ratei rezultatului net.

Evolutia in dinamica a valorii adaugate, in marimi absolute si relative, la S. C. BETA S. A. este urmatoarea :

|

Nr. crt. |

Indicatori |

S. C. BETA S. A. |

|||||

|

N-2 |

N-1 |

N |

|||||

|

Suma |

Rata |

Suma |

Rata |

Suma |

Rata |

||

|

1. |

Cheltuieli cu personalul |

7. 501. 683 |

46, 9 |

7. 696. 455 |

32, 0 |

27. 232. 854 |

58, 4 |

|

2. |

Cheltuieli cu amortizare |

962. 675 |

6, 0 |

987. 594 |

4, 1 |

1. 379. 880 |

3, 0 |

|

|

Cheltuieli cu dobanzile |

2. 577. 828 |

16, 1 |

1. 672. 252 |

6, 9 |

2. 501. 835 |

5, 4 |

|

4. |

Impozite si taxe |

76. 883 |

0, 5 |

92. 065 |

0, 4 |

302. 221 |

0, 6 |

|

5. |

Dividende |

2. 371. 835 |

14, 8 |

5. 838. 557 |

24, 2 |

6. 728. 913 |

14, 4 |

|

6. |

Rezultatul net al exercitiului |

2. 490. 905 |

15, 7 |

7. 794. 383 |

32, 4 |

8. 467. 825 |

18, 2 |

|

7. |

VALOAREA ADAUGATA (1 la 6) |

15. 981809 |

100 |

24081306 |

100 |

46. 61 528 |

100 |

Politica salariala diferita practicata de firma face ca rata cheltuielilor salariale sa se situeze la un nivel considerat ca fiind rezonabil in perioada anilor N-2 - N-1, cu tendinta de crestere insemnata in anul N. Desi aceasta rata a crescut in anul N comparativ cu perioada anterioara, ea are totus cel mai scazut nivel fata de celelalte doua intreprinderi.

Un aspect pozitiv il constituie scaderea an de an a ponderii cheltuielor cu dobanzile in valoarea adaugata.

Rata divedendelor si rata rezultatului net, ale caror niveluri maxime a fost inregistrate

in anul N-

Situatia inregistrata de S. C. GAMA S. A. este urmatoarea :

|

Nr crt |

Indicatori |

S. C. DAMBOVITA S. A. |

|||||

|

N-2 |

N-1 |

N |

|||||

|

Suma |

Rata |

Suma |

Rata |

Suma |

Rata |

||

|

1. |

Cheltuieli cu personalul |

7. 206. 446 |

76, 4 |

9. 855. 049 |

63, 6 |

22. 805. 143 |

71, 4 |

|

2. |

Cheltuieli cu amortizare |

214. 459 |

2, 3 |

150. 665 |

1, 0 |

758. 212 |

2, 4 |

|

|

Cheltuieli cu dobanzile |

1. 570. 370 |

16, 6 |

1. 79 408 |

11, 6 |

2. 728. 492 |

8, 5 |

|

4. |

Impozite si taxe |

29. 361 |

0, 3 |

281. 615 |

1, 8 |

290. 449 |

0, 1 |

|

5. |

Dividende |

89. 018 |

0, 9 |

1. 296. 195 |

8, 4 |

266. 000 |

0, 8 |

|

6. |

Rezultatul net al exercitiului |

322. 789 |

3, 5 |

2. 111. 103 |

13, 6 |

5. 111. 723 |

16, 0 |

|

7. |

VALOAREA ADAUGATA (1 la 6) |

9. 432. 443 |

100 |

15. 488035 |

100 |

31. 960. 019 |

100 |

Din punct de vedere al ponderii cheltuielilor cu personalul in totalul valorii adaugate aceasta reprezinta peste 70% in anul N-2 si N, cu o usoara scadere in anul N-1. Ponderea cheltuielor cu dobanzile se situeaza pe o panta descendenta, dar superioara totusi, comparativ cu celelalte intreprinderi.

Politica de repartizare a profitului net, orientata cu precadere spre crearea premiselor dezvoltarii intreprinderii, isi pune amprenta asupra ratei dividendelor, ca si rata acestia sa inegistreze o tendinta de crestere.

Intr-o economie concurentiala, prezinta interes valoarea comparativa a sistemului de rate ale valorii adaugate pentru diferite firme concurente. Prezentarea detaliata a elementelor de calcul ale ratelor valorii adaugate, la intreprinderile care fac obiectul analizei, se regasesc in tabelul care urmeaza.

Analiza comparativa, de o maniera globala, a ratelor valorii adaugate intre cele trei intreprinderi permite evidentierea urmatoarelor aspecte :

- in dinamica, rata valorii adaugate are o tendinta de crestere, incadrandu-se in nivelul mediu specific ramurii industrie. Ca indicator al gradului de integrare economica a intrepriderii, rata valorii adaugate denota cresterea ponderii valorii adaugate in cifra de afaceri ;

- ponderea ridicata a cheltuielilor cu dobanzile la S. C. GAMA S. A. comparativ cu celelalte intreprinderi sunt expresia unei gestiuni curente ineficiente, a unei rentabilitati si capacitati de autofinantare nesatisfacatoare. Si celelalte doua intreprinderiau inregistrat in anul N-2 o rata a dobanzilor comparabila ca nivel cu rata S. C. GAMA S. A. dar, in perioada urmatoare, gestionarea eficienta a resurselor proprii s-a materializat in scaderea acestei rate;

- eficienta utilizarii potentialului productiv masurata prin valoarea adaugata la 1000 lei active imobilizate are o tendinta de crestere la toate intreprinderile analizate (cu accente mai favorabile la S. C. GAMA S. A. );

- productivitatea factorului uman semnifica eficienta utilizarii acestuia in toate cele trei situatii.

|

Nr. crt. |

Indicatori |

S. C. ALFA S. A. |

S. C. BETA S. A. |

S. C. GAMA S. A. |

|

|

|

N-2 |

N-1 |

N |

N-2 |

N-1 |

N |

N-2 |

N-1 |

N |

|

1. |

Cheltuieli cu personalul |

6. 004. 652 |

9. 602. 046 |

2 526. 537 |

7. 501. 683 |

7. 696. 455 |

27. 232. 854 |

7. 206. 446 |

9. 855. 049 |

22. 805. 143 |

|

2. |

Cheltuieli cu amortizarea |

117. 838 |

1. 127. 206 |

689. 420 |

962. 675 |

987. 594 |

1. 379. 880 |

214. 459 |

150. 665 |

758. 212 |

|

|

Cheltuieli cu dobanzile |

1. 535. 636 |

966. 483 |

2. 104. 934 |

2. 577. 828 |

1. 672. 252 |

2. 501. 835 |

1. 570. 370 |

1. 79 408 |

2. 728. 492 |

|

4. |

Impozite si taxe |

271. 661 |

5 993 |

290. 697 |

76. 883 |

92. 065 |

302. 221 |

29. 361 |

281. 615 |

290. 449 |

|

5. |

Dividende |

1. 034. 456 |

590. 804 |

2. 390. 934 |

2. 371. 835 |

5. 838. 557 |

6. 728. 913 |

89. 018 |

1. 296. 195 |

266. 000 |

|

6. |

Rezultatul net al exercitiului |

1. 248. 948 |

1. 542. 818 |

851. 733 |

2. 490. 905 |

7. 794. 383 |

8. 467. 825 |

322. 789 |

2. 111. 103 |

5. 111. 723 |

|

7. |

VALOAREA ADAUGATA (1 la 6) |

10. 21 191 |

1 88 250 |

32. 854. 255 |

15. 981. 809 |

24. 081. 306 |

46. 61 528 |

9. 432. 443 |

15. 488. 035 |

31. 960. 019 |

|

8. |

Cifra de afaceri |

14. 779. 350 |

24. 258. 325 |

48. 72 287 |

25. 732. 113 |

4 111. 954 |

77. 626. 025 |

20. 562. 212 |

29. 692. 899 |

54. 587. 744 |

|

9. |

Active imobilizate |

10. 532. 653 |

11. 339. 267 |

11. 957. 368 |

15. 282. 864 |

19. 552. 990 |

21. 58 129 |

8. 095. 240 |

8. 619. 542 |

8. 197. 614 |

|

10. |

Numar mediu scriptie de personal |

2. 308 |

2. 031 |

1. 951 |

777 |

165 |

2. 881 |

2. 785 |

2. 474 |

2. 207 |

|

11. |

Rata valorii adaugate (7/8) ; (%) |

69, 1 |

57, 2 |

67, 4 |

62, 1 |

55, 9 |

60, 0 |

45, 9 |

52, 2 |

58, 5 |

|

12. |

Rata de remunerare a personalului (1/7) ; (%) |

58, 8 |

69, 2 |

71, 6 |

46, 9 |

32, 0 |

58, 4 |

76, 4 |

63, 3 |

71, 4 |

|

1 |

Rata de numerare a statului (4/7) ; (%) |

2, 7 |

0, 4 |

0, 9 |

0, 5 |

0, 4 |

0, 6 |

0, 3 |

1, 8 |

0, 9 |

|

14. |

Rata de renumerare a capitalului imprumutat (3/7) ; (%) |

15, 0 |

7, 0 |

6, 4 |

16, 1 |

6, 9 |

5, 4 |

16, 6 |

11, 6 |

8, 5 |

|

15. |

Rata de remunerare a actionarilor (5/7) ; (%) |

10, 1 |

4, 3 |

7, 3 |

14, 8 |

24, 2 |

14, 4 |

0, 9 |

8, 4 |

0, 8 |

|

16. |

Valoarea adaugata pe salariat (7/10) |

4. 425, 2 |

6. 835, 7 |

16. 839, 7 |

4. 231, 4 |

7. 608, 6 |

16. 179, 6 |

386, 9 |

6. 260, 3 |

14. 481, 2 |

|

17. |

Valoarea adaugata la 1000lei active imobilizare |

969, 7 |

1. 224, 4 |

2. 747, 6 |

1. 045, 7 |

1. 231, 6 |

2. 159, 7 |

1. 165, 2 |

1. 796, 9 |

898, 7 |

Procedand la corelarea indicelui productivitatii pe o persoana cu indicele cheltuielilor cu salariile pe o persoana, situatia este nesatisfacatoare la intreprinderile analizate, deoarece se constata o crestere mai rapida a cheltuielilor salariale fata de cresterea productivitatii muncii. Indicele corelatiei este supraunitar, ceea ce constituie premisa cresterii cheltuielilor cu consecintele nefavorabile asupra profitului si respectiv, a rentabilitatii.

Cresterea intr-un ritm mai accelerat a cheltuielor cu salariile poate reprezenta o consecina a presiunilor sindicale, includerea in contractul colectiv de munca a unor prevederi favorabile personalului fara ca acestea sa fie corelate cu efectele generate de utilizarea factorului uman, modificarea cadrului legislativ in domeniul asigurarilor si protectiei sociale etc.

Pentru ca ratele valorii adaugate sa-si dovedeasca utilitatea in procesul de analiza si decizie, este necesar ca elementele in baza carora acestea se determina sa fie corelate cu indicele inflatiei.

Ratele si indicatorii de eficienta astfel determinati, pot constitui suportul analizelor comparative intre intreprinderile din cadrul aceluiasi sector de activitate, sau cu nivele medii ale acestora la nivelul sectorului in cauza.

Indiferent de domeniul de activitate, analiza valorii adugate, prezinta interes atat pentru managerii intreprinderii si actionari, cat si partenerii de afaceri, deoarece permite evaluarea performantelor financiare, a eficientei utilizarii factorilor de productie, a politicii comerciale etc.

(4) Rezultatl brut al exploatarii (RBE) este primul sold intermediar de gestiune cu semnificatie n termeni de rentabilitate si reflecta contributia exploatarii la formarea rezultatelor. Dupa caz, el poate imbraca forma excedentului brut sau deficitului brut al exploatarii.

Ca modalitati de calcul, rezultatul brut al exploatarii se poate determina astfel :

a) prin deducerea remunerarii personalului si a statului din suma valorii adaugate si a subventiilor de exploatare :

|

RBE = (Valoarea adaugata + Subventii de exploatare) (Cheltuieli cu personalul + Impozite, taxe si varsaminte asimilate) |

Rezultatul brut al exploatarii reflecta concis contributia capitalului la crearea bogatiei intreprinderii.

b) ca diferenta intre veniturile din exploatare incasabile si cheltuielile de exploatare platibile. Potrivit acestei acceptiuni, RBE este o rezultanta a fluxului potential de disponibilitati aferent ciclului de exploatare, deoarece momentul inregistrarii veniturilor nu coincide cu momentul incasarii, iar momentul inregistrarii unor cheltuieli nu coincide cu momentul platii.

|

RBE = Venituri monetare Cheltuieli monetare |

Veniturile monetare imbraca forma intrarilor de disponibilitati (imediat sau la termen) si sunt aferente : vanzarilor de marfuri, productiei exercitiului si subventiilor pentru exploatare.

Cheltuielile monetare constituie iesiri de numerar (imediat sau la termen) reprezentand : costul de achizitie al marfurilor vandute ; consumurile intermediareprovenite de la terti ; cheltuieli cu personalul ; impozite, taxe si varsaminte asimilate.

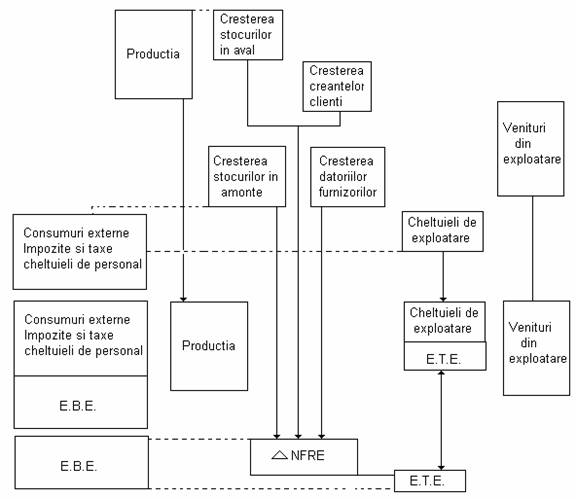

Metodologia de calcul mai sus prezentata este o consecinta a faptului ca se produc anumite decalaje la nivelul creditelor acordate clientilor si creditelor furnizor sau la nivelul stocurilor, antrenand un veritabil fenomen de retentie a fluxurilor monetare, ceea ce inseamna ca o parte a rezultatului brut din exploatarese va regasi imobilizata in variatia nevoii de fond de rulment pentru exploatare (productia imobilizata nu genereaza fluxuri monetare).

Excedentul brut al exploatarii (EBE) exprima resursa sau acumularea bruta rezultata din activitatea de exploatare destinata mentinerii si dezvoltarii potentialului productiv al intreprinderii, remunerarii capitalurilor utilizate si a statului.

|

Excedentul brut al exploatarii = Venituri din exploatare incasate (in cursul exercitiului + Venituri din exploatare de incasat (in exercitiul urmator) Cheltuieli penru exploatare platite (in cursul exercitiului) Cheltuieli pentru exploatare de platit (in exercitiul urmator) |

Deci :

|

Excedentul brut al exploatarii = Excedentul de trezorerie al exploatarii (E. T. E. ) + Venitul din exploatare de incasat Cheltuieli pentru exploatare de platit |

Intrucat veniturile si cheltuielile realizabile in exercitiul urmator sunt expresia resurselor temporare pentru exploatare, respectiv a necesarului de active circulante, care, articulate cu soldul lor din bilant, conduc la punerea in evidenta a variatiei nevoii de fond de rulent pentru exploatare (ΔNFRE).

|

Excedentul brut al exploatarii = Excedentul de trezorerie al exploatarii (ETE) + Productia stocata (Sf Si) + Variatia stocurilor (Si Sf) + Productia imobilizata + Variatia creantelor de exploatare (Sdf Sdi) Variatia datoriilor de exploatare (Sdf Sdi) |

Rezulta :

|

EBE = ETE + ΔNFRE + Productia imobilizata ETE + EBE ΔNFRE Productia imobilizata |

Se poate spune deci ca excedentul brut al exploatarii reprezinta acel flux real de trezorerie al exploatarii (ETE), rezultat dupa acoperirea variatiei nevoii de fond de rulment pentru exploatare.

Asa cum se observa, excedentul brut de trezorerie al exploatarii are un rol deosebit de important in cadrl analizei fluxurilor de trezorerie, reprezentand primul nivel al analizei privind formarea trezoreriei globale a intreprinderii, deci punctul de pronire in tabloul fluxurilor de tezorerie.

c) potrivit metodei aditive, rezultatul brut al exploatarii poate fi determinat astfel :

R. B. E. => REZULTATUL EXPLOATARII

+ Cheltuieli cu amortizarea si provizioane

+ Alte cheltuieli de exploatare

- Venituri din provizioane privind exploatarea

- Alte venituri din exploatare

__________ ______ ____ ________

= REZULTATUL BRUT AL EXPLOATARII

(+) Excedentul brut

(- ) Deficit brut

Potrivit acestei acceptiuni de surplus monetar din exploatare sau de cash- flow din exploatare, rezultatul brut al exploatarii constituie baza de calcul a capacitatii de autofinantaresi de determinare a fluxurilor de trezorerie.

Excedentul brut al exploatarii reprezinta o resursa financiara fundamentala pentru intreprindere, care va fi utilizata pentru mentinerea sau cresterea capacitatii de productie a intreprinderii, plata cheltuielilor financiare, a impozitului pe profit si a dividendelor, rambursarea imprumuturilor angajate anterior. Cu toate acestea, excedentul brut al exploatarii ne este decat o resursa de trezorerie potentiala, un cash-flow potential degajat de exploatare, susceptibil de a se transforma in disponibilitati, pe masura reglementarii decalajelor dintre nevoile si resursele exploatarii.

Analiza rezultatului brut al exploatarii se poate face in marimi absolute, dar si in marimi relative pe baza ratelor de repartitie.

a) Rate de rentabilitate stabilite prin implicarea rezultatului brut al exploatarii in calitate de efect.

a) Rata marjei brute a exploatarii masoara nivelul rezultatului brut din exploatare, independent de politica financiara, politica de investitii, de incidenta fiscalitatii si a elementelor exceptionale. Ea determinata ca raport intre rezultatul brut al exploatarii si cifra de afaceri (CA) :

|

Ra = RBE / CA |

O ameliorare a ratei marjei brute a exploatarii exprima o crestere a productivitatii, in masura in care evolutia acestei rate nu este o simpla consecinta a cresterii ratei marjei comerciale, iar scaderea ei in raport cu o rata a marjei comerciale stabila dovedeste o impovarare referitoare la costurile exploatarii.

a) Rata rentabilitatii economice stabilia ca raport intre rezultatul brut al exploatarii (RBE) si capitalul economic (Ke) :

|

Ra = RBE / Ke |

Un rezultat (excedent) brut din exploatare suficient de mare va permite intreprinderii reannoirea imobilizarilor sale prin amortizari, acoperirea riscurilor din provizioanele constituite si asigurarea finantarii sale care antreneaza cheltuieli financiare, iar diferenta va fi distribuita statului (impozit pe profit), actionarilor (dividende) si / sau conservata prin autofinantare.

Capitalul economic (Ke) este rezultatul insumarii imobilizarilor corporale, cu imobilizarile financiare si nevoia de fond de rulment

b) Rate de structura a rezultatului brut al exploatarii

b) Rata amortizarii se determina ca raport intre cheltuielile cu amortizarea (Ca) si rezultatul brut al expoatarii (RBE) :

|

Rb = Ca / RBE |

b) Rata cheltuielilor financiare se calculeaza prin raportarea cheltuielilor financiare (Cf) la rezultatul brut al exploatarii (RBE) :

|

Rb = Cf / RBE |

b) Rata dividendelor se determina ca raport intre dividende (Dv) si rezultatul brut al exploatarii (RBE) :

|

Rb = Dv / RBE |

Modul de determinare a rezultatului brut al exploatarii, potrivit metodologiei prezentate, precum si a ratelor de repartitie a acestuia, se regasesc in tabelul urmator.

La cele trei societati analizate, rezultatul brut al exploatarii a crescut de la un an la altul, ritmul mediu anual de crestere in perioada analizata fiind de 22% (S. C. ALFA S. A. ), 21% (S. C. BETA S. A. ) si respectiv, de 28, 9% (S. C. GAMA S. A. ).

|

Nr. crt. |

Indicatori |

S. C. ALFA S. A. |

S. C. GAMA S. A. |

S. C. BETA S. A. |

||||||

|

N-2 |

N-1 |

N |

N-2 |

N-1 |

N |

N-2 |

N-1 |

N |

||

|

1. 2. |

Venituri monetare Cheltuieli monetare |

15. 579. 267 1 015. 931 |

25. 868. 308 21. 934. 135 |

6 161. 978 50. 811. 564 |

28. 101. 914 2 559. 358 |

51. 132. 054 40. 357. 393 |

95. 064. 637 75. 04 497 |

25. 818. 999 24. 338. 763 |

41. 159. 722 36. 868. 851 |

7 449. 282 |

|

|

RBE (1-2) |

2. 56 336 |

934. 173 |

12. 350. 414 |

4. 542. 556 |

10. 774. 661 |

20. 021. 140 |

1. 480. 236 |

4. 290. 871 |

12. 340. 327 |

|

4. 5. 6. 7. |

Valoarea adaugata Subventii pt exploatare Cheltuieli cu personalul Impozite, taxe si varsaminte asimilate |

10. 21 191 7. 328. 194 271. 661 |

1 88 350 9. 895. 184 5 993 |

32. 854. 255 20. 21 144 290. 697 |

15. 981. 809 11. 362. 370 76. 883 |

24. 081. 306 1 214. 580 92. 065 |

46. 61 528 26. 290. 167 302. 221 |

9. 432. 443 7. 922. 846 29. 361 |

15. 488. 035 10. 915. 549 281. 615 |

31. 960. 019 19. 329. 243 290. 449 |

|

8. |

RBE (4+5-6-7) |

2. 56 336 |

934. 173 |

12. 350. 414 |

4. 542. 556 |

10. 774. 661 |

20. 021. 140 |

1. 480. 236 |

4. 290. 871 |

12. 340. 327 |

|

9. 10. 11. 12. 1 |

Rezultatul exploatarii Cheltuieli cu amortizarea si provizioanele Alte cheltuieli de exploatare Venituri din provizioane Alte venituri din explatare |

079. 525 117. 838 634. 027 |

659. 483 1. 127. 206 839. 516 1 000 |

11. 814. 411 689. 420 14 740 9. 668 |

4. 961. 271 962. 675 1. 381. 391 |

9. 886. 704 987. 594 99. 637 |

18. 775. 556 1. 379. 880 134. 296 |

1. 875. 382 214. 459 1. 220 610. 825 |

4. 134. 167 150. 665 2. 961 |

11. 589. 217 758. 212 |

|

14. |

RBE (9+10+11-12-13) |

2. 56 336 |

934. 173 |

12. 350. 414 |

4. 542. 556 |

10. 774. 661 |

20. 021. 140 |

1. 480. 236 |

4. 290. 871 |

12. 340. 327 |

|

15. |

Rate de rentabilitate (%) a) Rata marjei brute a exploatarii b) Rata rentabilitatii economice |

17, 3 27, 1 |

16, 2 23, 7 |

25, 3 69, 9 |

17, 7 30, 6 |

25, 0 43, 4 |

25, 8 60, 0 |

7, 2 15, 1 |

14, 5 48, 5 |

22, 6 71, 2 |

|

16. |

Rate de structura (%) a) Rata amortizarii b) Rata cheltuielilor financiare c) Rata dividendelor |

4, 6 81, 8 40, 4 |

28, 7 42, 2 15, 0 |

5, 6 67, 4 19, 4 |

21, 2 70, 4 52, 2 |

9, 2 23, 5 54, 2 |

6, 9 32, 0 33, 6 |

14, 5 113, 3 6, 0 |

3, 5 49, 7 30, 2 |

6, 1 39, 9 2, 2 |

Procedand la analiza modificarii rezultatului brut al expoatarii, prin prisma factorilor care il influenteaza, potrivit modelelor de analiza a si b in anul N comparativ cu anul N-1 situatia este prezentata in tabelul urmator.

|

Specificatie |

Societati comerciale |

||

|

ALFA |

BETA |

GAMA |

|

|

Modificarea RBE Potrivit modelului de analiza a din care datorita influentei : valorii adaugate cheltuielilor cu personalul impozitelor si taxelor Potrivit modelului de analiza b din care datorita influentei : veniturilor monetare cheltuielilor monetare |

+8. 416, 2 +18. 970, 9 -10. 318, 0 -236, 7 +37. 293, 6 -28. 877, 4 |

+9. 246, 5 +22. 532, 3 -1 075, 6 -210, 2 +4 932, 6 -34. 686, 1 |

+8. 049, 5 +16. 472, 0 -8. 413, 7 -8, 8 +32. 289, 6 -24. 240, 1 |

Rezultatul brut al exploatarii constituie un rezultat partial, in sensul ca nu tine cont de toate cheltuielile suportate de intreprindere in activitatea sa de exploatare (nu ia in considerare costul uzurii echipamentului productiv, al capitalului fix, respectiv suma amortizarii, precum si provizioanele din exploatare).

Se constata ca suportul cresterii rezultatului brut al exploatarii il constituie depasirea veniturilor monetare, ca rezultat al cresterii cifrei de afaceri si, respectiv, sporirea bogatiei create de intreprinderi, prin valorificarea potentialului de care dispune. Ca expresie a surplusului monetar generat de activitatea curenta a intreprinderii, rezultatul brut al exploatarii masoara contributia globala pe care exploatarea o aduce autofinantarii intreprinderii.

Cum este si normal, concomitent cu creseterea veniturilor monetare si, respectiv, a valorii adaugate care isi aduc aportul la cresterea rezultatului brut al exploatarii, cresc si cheltuielile monetare (care includ cheltuieli cu personalul si impozitele, taxele si varsamintele asimilate), dar intr-o proportie mai mica, ceea ce influenteaza, in sensul scaderii rezultatului brut al exploatarii. Analizei ii revine sarcina investigarii sistematice a mecanismului de formare a rezultatelor intreprinderii, in functie de volumul, structura si tendintele diferielor categorii de costuri. Pentru ameliorarea performantelor si controlul factorilor-cheie ai succesului, analiza costurilor constituie un instrument eficient de control, reglare si pilotaj.

Analiza rezultatului brut al exploatarii, prin prisma ratelor de rentabilitate, evidentiaza in toate cele trei situatii, cresterea atat a ratei marjei brute a exploatarii, cat si a ratei rentabilitatii economice. Aceasta denota o crestere mai rapida a rezultatului brut al exploatarii, fata de cresterea cifrei de afaceri si a capitalului economic.

Evolutia ratelor in cauza, prin tendintele lor de crestere, evidentiaza o activitate eficienta, ca rezultat al valorificarii optime a potentialului material, uman si financiar de care dispun.

Din punct de vedere al ratelor de strucutura, evolutia acestora este diferita de la o intreprindere la alta.

Cheltuielile cu amortizarea sunt in stransa dependenta cu sistemul de amortizare practicat si dimensiunea resurselor tehnice de care dispune fiecare intreprindere.

In ceea ce priveste rata cheltuielilor financiare, tendintele sunt diferite de la o intreprindere la alta si chiar de la o perioada la alta in cadrul aceleiasi intreprinderi. Evolutia cheltuielilor financiare sunt expresia politicii financiare a fiecarei intreprinderi, cresterea sau scaderea gradului de indatorare se afla in stransa dependenta cu obiectivele pe care si le-a propus sa le realizeze.

Optiunea conducerii intreprinderii, intre reinvestirea partiala sau integrala a profitului net al actionarilor si/sau distribuirea partiala sau totala a acestuia sub forma de dividende, defineste politica de dividend. Alegerea uneia sau alteia dintre alternative, ori a unei combinatii intre acestea, este guvernata de aceeasi cerinta, si anume maximizarea valorii intreprinderii.

Marimea dividendelor se stabileste de catre Adunarea Generala a Actionarilor conform cu statutul societatii. Cu cat dividendele si rata lor anuala de crestere sunt mai mari, potrivit unei concluzii simpliste, cu atat valoarea actiunilor intreprinderii va fi mai mare. Desi simplista, aceasta concluzie fundamenteaza anticiparile multor analisti financiari privind evolutia cursului actiunilor la Bursa. Mentionam ca cele trei societati analizate au fost privatizate in cursul anilor 1994-1995, prin metoda MEBO. Valoarea actiunilor pana in prezent achitata in totalitate, iar actiunile acestor societati nu sunt cotate la Bursa.

In vederea justificarii evolutiei ratei dividendelor, prezentam mai jos factorii care influenteaza asupra acesteia, precum si ponderea dividendelor in profitul net al intreprinderilor analizate.

Ponderea ridicata a dividendelor in profitul net al exercitiului este in stransa dependenta cu optiunile actionarilor, inclinati in principal, in directia distribuirii acestora (de exemplu, la S. C. ALFA S. A. si S. C. BETA S. A. ) asa cum rezulta din tabelul urmator. La S. C. GAMA S. A. , in anul N s-a acordat prioritate cerintelor proprii de dezvoltare, fapt pentru care dividendele au o pondere nesemnificativa, ca de altfel si rata acestora.

|

Indicatori |

Ani |

Societati comerciale |

||

|

ALFA |

GAMA |

BETA |

||

|

1. Rezultatul brut al exploatarii |

N-2 N-1 N |

2. 56 336 934. 173 12. 350. 414 |

4. 542. 556 10. 774. 661 20. 021. 140 |

1. 480. 236 4. 290. 871 12. 340. 327 |

|

2. Divedende |

N-2 N-1 N |

1. 034. 456 590. 804 2. 390. 934 |

2. 371. 835 5. 838. 557 6. 728. 913 |

89. 018 1. 296. 195 266. 000 |

|

Rata dividendelor (2/1); (%) |

N-2 N-1 N |

40, 4 15, 0 19, 4 |

52, 2 54, 2 33, 6 |

6, 0 30, 2 2, 2 |

|

4. Ponderea dividendelor in profitul net al exercitiului (%) |

N-2 N-1 N |

82, 8 38, 3 62, 1 |

95, 2 74, 9 79, 5 |

27, 6 61, 4 5, 2 |

Marimea dividendelor si, respectiv, ponderea diferita a acestora in profitul net, pe de o parte, precum si dimensiunea rezultatului brut al exploatarii, pe de alta parte, stau la baza motivarii evolutiei oscilante a ratei dividendelor.

(5) Rezultatul exploatarii (RE), caracterizeaza performantele comerciale si financiare aferente activitatii de exploatare normala si curenta a intreprinderii, independent de politica financiara si fiscala. El pune in evidenta rezultatul degajat din exploatare, dupa luarea in considerare a tuturor cheltuielilor de productie si comercializare, precum si a riscurilor de exploatare. Spre deosebire de RBE, acest sold tine cont de politica de amortizare si de constituire a provizioanelor.

|

Venituri din provizioaneCheltuieli cu amortizarile si RE = RBE + privind exploatarea - provizioanele pt exploatare Alte venituri din exploatare Alte cheltuieli de exploatare |

Rezultatul exploatarii se poate determina si ca diferenta intre veniturile si cheltuielile exploatarii :

|

RE = Venituri din exploatare Cheltuieli pentru exploatare |

Rezultatul exploatarii (profit sau pierdere) exprima marimea absoluta a rentabilitatii activitatii de exploatare, obtinuta prin deducerea tuturor cheltuielilor (platibile si calculate) din veniturile exploatarii (incasabile si calculate).

Rentabilitatea activelor de exploatare (RAe), determinata ca raport intre rezultatul exploatarii (RE) si activele de exploatare (Ae), exprima eficienta utilizarii activelor de exploatare si serveste la realizarea unor comparatii intre diverse intreprinderi care promoveaza politici de amortizare diferite.

(6) Rezultatul activitatii curente (RC) este determinat atat de rezultatul exploatarii normale (nu ia in considerare elementele exceptionale) si curente, cat si de cel al activitatii financiare. El este deci rezultatul tuturor operatiilor curente ale intreprinderii. In determinarea acestui indicator sunt luate in considerare si elemente financiare, ceea ce permite aprecierea impactului politicii financiare a intreprinderii asupra rentabilitatii.

|

RC = RE + (Venituri financiare- Cheltuieli financiare) |

Avand in vedere ca diferenta intre veniturile si cheltuielile financiare sunt expresia rezultatului financiar (RF), relatia de mai sus se poate scrie astfel :

|

RC = RE + RF |

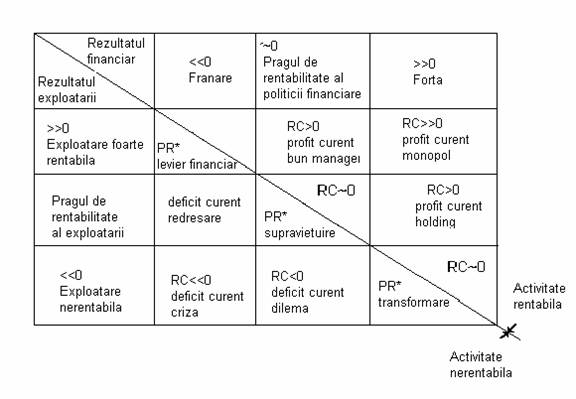

Autorul francez Peste-Roire, in lucrarea La gestion financiere, aparuta

a) Rezultatul curent este aproximativ zero : RC~0.

Pragul de rentabilitate curenta reprezinta un minim care trebuie atins, dar care nu poate asigura dezvoltarea, deoarece in acest punct, numit si punct de echilibru, veniturile din exploatare si cele financiare permit doar acoperirea exacta a cheltuielilor aferente. Aceasta situatie corespunde cazurilor 1, 2 si

Cazul 1 : pragul de rentabilitate curenta levier financiar

Corespunde activitatii foarte rentabile ale unei intreprinderi, ceea ce-i permite redresarea rapida a situatiei financiare si reducerea cheltuielilor financiare, concomitent cu imbunatatirea rezultatului curent.

Mentinerea nivelului profitului si eventuala crestere a acestuia se gasesc sub semnul incertitudinii cand :

rezultatul pozitiv din exploatare este consecinta neanregistrarii cheltuielilor cu amortizarea aferente imobilizarilor cu un grad avansat de uzura. In perioada urmatoare intreprinderea trebuie sa procedeze la realizarea de noi investitii, chiar daca gradul de indatorare al acsteia va creste ;

realizarea noilor investitii creeaza premisele cresterii productiei, prin diversificarea gamei sortimentale a produselor oferite. Dar, aceasta presupune o stricta corelare cu cerintele si, respectiv, cu posibilitatea de absorbtie a pietei. In caz contrar, intreprinderea poate intampina dificultati.

Cazul 2 : pragul de rentabilitate curenta supravietuire

Intreprinderea isi asigura supravietuirea, prin echilibrarea activitatii de exploatare cu politica sa financiara, fara a-si asuma vreun risc financiar. Trecerea intr-o alta stare este conditionata de nivelul investitilor realizate si de capacitatea de absorbtie a pietei.

Cazul 3 : pragul de rentabilitate transformare

Aceasta situatie este caracteristica acelor intreprinderi care renunta la activitatea de exploatare nerentabila in favoarea activitatii financiare. O atare situatie catalogata ca transformare, poate avea un caracter temporar sau definitiv existand, totodata, posibilitatea ca activitatea nerentabila sa fie transferata unei alte intreprinderi din cadrul holdingului.

b) Rezultatul curent este pozitiv : RC > 0.

Corespunzator cazurilor 4, 5, 6, considerate ca situatii ideale, deoarece rezultatul exploatarii si rezultatul activitatii financiare nu sunt niciodata negative.

Cazul 4 : profit curent bun manager al intreprinderii

Situatia este ideala, rezultatul exploatarii nefiind afectat de cheltuielile financiare. Politica de independenta financiara bun manager al intreprinderii permite ameliorarea rentabilitatii financiare, fara ca aceasta sa fie afectata de riscul financiar.

Cazul 5 : profitul curent supermarche sau holding

Aceasta situatie este specifica intreprinderilor ce desfasoara o activitate generatoare de lichiditati (stocuri reduse sau cu rotatie rapida, credite-clienti limitate sau inexistente). Exista preocuparea efectuarii celor mai bune plasamente posibile, precum si a supravegherii permanente a gestiunii trezoreriei.

Cazul 6 : profit curent monopol

Caracterizeaza o intreprindere cu o pozitie privilegiata pe piata, ca urmare a unei activitati de exploatare foarte rentabile, care permit degajarea unui surplus de lichiditati al carui plasament constituie o sursa de rentabilitate suplimentara.

c)Rezultatul curent este negativ : RC < 0.

Aceasta situatie o intalnim in cazul intreprinderilor nerentabile care se confrunta cu numeroase dificultati, asa cum sunt prezentate in cazurile 7, 8, 9.

Cazul 7 : deficit curent redresare

Aceasta situatie este specifica a acelor intreprinderi care reusesc sa-si acopere cheltuielile de exploatare pe seama veniturilor din exploatare, dar care inregistreaza cheltuieli financiare foarte mari. Daca motivul indatorarii il reprezinta realizarea unor investitii care sa determine obtinerea in viitor a unui profit din exploatare si rambursarea imprumutului, situatia se poate aprecia ca fiind viabila. Exista posibilitatea ca intreprinderea sa se confrunte curand cu dificultati grave, daca piata este in regres.

Cazul 8 : deficit curent dilema

Caracterizeaza o intreprindere a carei activitate de exploatare este nerentabila, dar care isi acopera cheltuielile financiare pe seama veniturilor financiare. In acest caz, intreprinderea se afla intr-o situatie limita (dilema), deoarece ea trebuie sa decida intre a apela la imprumuturi pentru a-si asigura disponibilitatile necesare realizarii de noi investitii si cedarea activitatii, atunci cand hotararea de a realiza noi investitii si cedarea activitatii, atunci cand hotararea de a realiza noi investitii este tardiva.

Cazul 9 : deficit curent criza

Aceasta situatie este caracteristica unei intreprinderi aflata in dificultate. Aceasta trebuie sa-si imbunatateasca situatia financiara prin forte (fonduri) proprii si sa procedeze la analizarea cauzelor deficitului de exploatare, stabilind totodata, masuri de remediere a acestuia.

Valentele teoretico-practice ale matricei lui Peste-Roire isi poate dovedi utilitatea in analiza rezultatului curent la societatile S. C. ALFA S. A. , S. C. BETA S. A. si S. C. GAMA S. A. (tabelul urmator).

In perioada analizata, activitatea de exploatare desfasurata de S. C. ALFA S. A. poate fi caracterizata ca fiind buna, in timp ce activitatea financiara s-a soldat cu pierdere datorita depasirii veniturilor financiare de catre cheltuielile financiare. In dinamica, pierderile aferente activitatii financiare au crescut de la un an la altul, iar ponderea cheltuielilor financiare in rezultatul activitatii curente este foarte ridicata. Intreprinderea se afla deci in cazul I (pragul de rentabilitate curenta levier financiar), gradul de utilizare scazut al capacitatilor de productie, precum si starea avansata de uzura a imobilizarilor corporale isi pun amprenta asupra rezultatelor intreprinderii.

|

Nr. crt. |

Indicatori |

S. C. ALFA S. A. |

S. C. BETA S. A. |

S. C. GAMA S. A. |

||||||

|

N-2 |

N-1 |

N |

N-2 |

N-1 |

N |

N-2 |

N-1 |

N |

||

|

1. |

Rezultatul exploatarii |

079. 525 |

659. 483 |

11. 814. 402 |

4. 961. 272 |

9. 886. 704 |

18. 775. 556 |

1. 875. 382 |

4. 14 167 |

11. 589. 257 |

|

2. |

Venituri financiare |

1. 120. 809 |

631. 334 |

4. 931. 505 |

869. 355 |

1. 766. 612 |

907. 059 |

511. 775 |

1. 046. 133 |

2. 816. 138 |

|

|

Cheltuieli financiare |

2. 097. 159 |

1. 661. 958 |

8. 321. 360 |

198. 404 |

2. 537. 248 |

6. 402. 497 |

1. 677. 299 |

2. 130. 860 |

4. 925. 947 |

|

4. |

Rezultatul activitatii financiare (2-3) |

-976. 350 |

-1. 030. 624 |

- 389. 851 |

-2. 329. 049 |

-770. 636 |

-2. 495. 438 |

-1. 165. 524 |

-1. 084. 727 |

-2. 109. 809 |

|

5. |

Rezultatul activitatii curente (1-4) |

2. 10 175 |

2. 628. 859 |

8. 424. 551 |

2. 632. 223 |

9. 116. 068 |

16. 208. 118 |

709. 858 |

058. 440 |

9. 479. 408 |

|

6. |

Ponderea cheltuielilor financiare in : - rezultatul exploatarii (3/1); (%) -rezultatul activitatii curente (3/5); (%) |

68, 1 99, 7 |

45, 4 63, 2 |

70, 4 98, 8 |

64, 5 121, 5 |

25, 7 27, 8 |

34, 1 39, 3 |

89, 4 236, 3 |

51, 4 69, 7 |

42, 5 52, 0 |

|

7. |

Active imobilizate din care : - imobilizari corporale |

10. 532. 653 10. 531. 897 |

11. 339. 267 11. 328. 528 |

11. 957. 368 11. 849. 150 |

15. 282. 864 15. 264. 062 |

19552. 990 19. 351. 387 |

21. 58 129 21. 196. 970 |

8. 095. 240 8. 095. 240 |

8. 619. 542 8. 617. 779 |

8. 197. 614 8. 180. 866 |

|

8. |

Rata rezultatului curent la 1000 lei active imobilizate (5/7) ; (lei/1000 ) |

199, 7 |

231, 8 |

704, 5 |

172, 2 |

466, 2 |

754, 3 |

87, 7 |

354, 8 |

1. 156, 4 |

|

9. |

Rata rezultatului curent la 1000 lei imobilizari corporale (lei/1000) |

199, 7 |

232, 1 |

711, 0 |

172, 4 |

470, 6 |

768, 0 |

87, 7 |

354, 9 |

1. 158, 7 |

Orientarea in directia realizarii de noi investitii constituie premisa relansarii activitatii prin incheierea de noi contracte la export, cunoscut fiind faptul ca piata interna pe care evolueaza intreprinderea este in scadere. Alternativa realizarii de investitii, prin contractarea de noi imprumuturi pe termen mediu si lung, isi gaseste justificarea in insuficienta surselor proprii de finantare. Eficienta utilizarii activelor imobilizate, care inglobeaza doar o parte din realizarea programului de investitii, poate fi apreciata doar prin prisma faptului ca rezultatul curent la 1000 lei active imobilizate inregistreaza o tendinta de crestere, insa ca nivel este relativ scazut.

S. C. BETA S. A. a inregistrat o situatie similara cu cea prezentata anterior, ca urmare a realitatilor economice cu care se confrunta industria pielariei si incaltamintei in Romania, precum si intreaga economie nationala.

Realizarea unui program de investitii mai ambitios reclama eforturi financiare sporite. In aceasta situatie, sursele proprii de finantare, desi insuficiente pentru a-i asigura propria dezvoltare, coabiteaza cu cele imprumuate pe termen mediu si lung. Consecinta o reprezinta cresterea considerabila a cheltuielilor financiare si inregistrarea de pierderi din activitatea financiara.

Situatia conjuncturala nefavorabila din economie, precum si costurile ridicate aferente creditelor contactate fac ca in anul N-2 cheltuielile fianciare sa depaseasca de 1, 2 ori rezultatul activitatii curente. Riscul financiar astfel asumat este mai mult sau mai putin suportabil, functie de structura financiara a intreprinderii, reflectata in bilant, si de natura activitatii sale.

In perioada anilor urmatori, rezultatele activitatii desfasurate sunt in masura sa confirme un bun echilibru al politicii financiare a intreprinderii, deoarece rezultatul exploatarii nu este absorbit de cheltuielile financiare (ponderea cheltuielilor financiare in rezultatul exploatarii, cat si in rezultatul activitatii curente inregistreaza regrese considerabile, comparativ cu perioada de baza, respectiv anul N-2).

Din punct de vedere al eficientei utilizarii activelor imobilizate, cat si al imobilizarilor corporale, situatia este comparabila cu cea prezentata anterior.

S. C. GAMA S. A. a avut in perioada analizata, o evolutie similara celorlalte intreprinderi, incadrandu-se in categoria pragului de rentabilitate curenta-levier financiar. Din punct de vedere al ponderii cheltuielilor financiare in rezultatul exploatarii si, respectiv, in rezultatul activitatii curente, situatia se afla in regres. Aceasta este consecinta dinamizarii activitatii, rezultatele financiare fiind in masura sa asigure finantarea propriei dezvoltari, cu consecinte favorabile asupra situatiei financiare a intreprinderii.

In anul N S. C. GAMA S. A. a preluat la scoaterea din functiune a unui volum insemnat de imobilizari corporale uzate si cu randament scazut, care intrece practic volumul valoric al imobilizarilor intrate in functiune prin investitii. Situatia in cauza poate constitui explicatia eficientei maxime inregistrate in ceea ce priveste utilizarea activelor imobilizate, respectiv a imobilizarilor corporale care detin ponderea hotaratoare in totalul activelor imobilizate (desi s-a demarat cu un nivel total necorespunzator in anul N-2), comparativ cu celelalte doua intreprinderi.

(7) Rezultatul exceptional (Rex) permite masurarea inflatiei elementelor exceptionale in ceea ce priveste formarea rezultatului global al intreprinderii. Daca celelalte solduri se calculeaza in cascada, rezultatul exceptional reprezinta soldul intermediar de gestiune ce sintetizeaza rezultatul activitatii (sub forma profitului sau pierderilor) cu caracter de exceptie al intreprinderii fie ca se refera la operatiuni de gestiune, fie la operatiuni de capital.

|

Rex = Venituri exceptionale Cheltuieli exceptionale |

(8) Rezultatul net al exploatarii (Rnet) poate imbraca forma profitului sau pierderii nete. El reprezinta suma intre rezultatul activitatii curente si rezultatul exceptional, diminuata cu impozitul pe profit (Ip).

|

Rnet = RC ± Rex Ip |

Rezultatul net al exercitiului exprima marimea absoluta a rentabilitatii financiare cu care vor fi remunerati actionarii pentru capitalurile proprii subscrise. Repartizarea pe destinatii a profitului net trebuie sa fie sustinuta de existenta unor disponibilitati monetare reale, in lipsa carora profitul net va ramane doar un potential de finantare. In conditiile existentei acestor disponibilitati, profitul net urmeaza sa se distribuie sub forma dividendelor si/sau sa se reinvesteasca in intreprindere. Profitul net nerepartizat constituie sursa de finantare proprie sau element de autofinantare generat de insasi activitatea intreprinderii.

De o maniera similara situatiilor anterioare, poate fi determinata rata marjei nete, care exprima eficienta globala a intreprinderii, respectiv capacitatea sa de a realiza profit net si de a rezista concurentei. Aceasta rata se determina ca raport intre rezultatul net al exercitiului si cifra de afaceri. Poate fi construita, procedand in mod similar, o alta rata, si anume rata profitului marginal ca raport intre variatia rezultatului net si variatia cifrei de afaceri.

|