ALTE DOCUMENTE

|

||||||||||

Podle mého názoru ukazuje dosavadní analýza změn českého pojisťovacího práva v devadesátých letech dvacátého a na počátku jedenadvacátého století to, ze právní úprava pojistění a pojisťovnictví a její změny byly v předmětném období historicky určovány předevsím dvěma hlavními tendencemi. Zaprvé to byla snaha "dotvořit", nebo mozná lépe řečeno snaha zaplnit četné mezery původní úpravy z počátku devadesátých let s cílem zajistit větsí důvěryhodnost, efektivnost a bezpečnost sektoru pojisťovnictví, která se v právu se projevila předevsím v devadesátých letech. Zadruhé to byly mnohé změny, které nastaly v souvislosti s harmonizací naseho právního řádu s právem evropským, které byly otázkou spíse přelomu tisíciletí a období po něm.

První s těchto hlavních trendů, přestoze byl jistě poměrně silný, povazuji přeci jen poněkud za méně zřetelný nez ten druhý. Zvlástě je tomu proto, ze oba trendy pochopitelně nemůzeme vidět odděleně a musíme si uvědomit, ze spolu dosti úzce souvisí. Jistě větsina ustanovení, která se k nám dostávají z evropských směrnic, je taktéz motivována snahou zajistit větsí bezpečností apod. v pojisťovnictví a v důsledku znamenala "zaplnění českých mezer". Na druhou stranu jiz poměrně brzy po sametové revoluci bylo víceméně jasné (nebo alespoň velice pravděpodobné), ze Česká republika se v budoucnu stane členským státem Evropské unie a bude muset uvést své právo v soulad s Evropou. I proto můzeme i v devadesátých letech zaznamenat některé právní změny, které jiz souvisely s harmonizací - například postupný ústup od dozorování vseobecných pojistných podmínek, který započal jiz v zákoně o pojisťovnictví z roku 1999.

Přesto přese vsechno povazuji za dobré oba trendy rozlisovat, zvlástě proto, abych ukázal, ze ne vsechna témata byla a jsou k nám přinesena z EU (i kdyz je jich drtivá větsina - viz dále). Druhým důvodem je uvědomění si, ze i české právo jako takové má také tendenci ke větsí preciznosti své úpravy a k zaplňování svých mezer, a zdá se tedy pravděpodobné, ze i bez harmonizace s evropským právem by nakonec k evropské úrovni bezpečnosti, důvěryhodnosti, a snad i efektivnosti české právo dospělo. K tomu ale je třeba poznamenat, ze podle mého názoru by taková samostatná cesta bez evropských zkuseností byla bezesporu pomalejsí a také "trnitějsí".

Právní úprava pojistění a pojisťovnictví z počátku devadesátých let, a to se týká jak úpravy pojistné smlouvy, tak úpravy podnikání a dozoru s sektoru, měla jistě své výhody. Předevsím a hlavně umozňovala vytvořit fungující poj 323j92d istný trh a znamenala alespoň základní ochranu pojistníků a pojistěných. Na druhou stranu měla také celou řadu neduhů - byla velmi obecná a stručná, jiz v době svého schválení v mnoha ohledech zastaralá, řadu otázek neupravovala vůbec nebo upravovala zcela nedostatečně (vzdyť zákon o pojisťovnictví z roku 1991 jestě vůbec ani neřesil otázku tvorby technických rezerv!), v některých otázkách byla dokonce v rozporu s mezinárodním právem (zakazovala pojisťovně uzavřít smlouvu s cizí pojisťovnou). I v otázce státního dozoru do jisté míry v rozporu s tehdejsími světovými trendy spoléhala spíse na materiální dozor zalozený na kontrole pojistných podmínek. Zároveň se ale tehdejsí tvůrci ani nijak netajili (a v důvodové zprávě k pozdějsímu zákonu o pojisťovnictví je to také otevřeně přiznáno) tím, ze tato regulace měla pouze dočasný charakter se záměrem ji v budoucnu nahradit. Problematičnost úpravy se později projevila v některých problémech na pojistném trhu - například nedostatečné zabránění pouzívání dumpingových cen a nedostatečné zajistění vedly po povodních v roce 1997 k problémům u Pojisťovny Morava, a.s., kdy pojistný kmen této společnosti nakonec musela převzít pojisťovna jiná.

Celkově se zdá, ze potřeba změn byla pravděpodobně akutnějsí v případě otázek upravených zákonem o pojisťovnictví nez v případě úpravy pojistné smlouvy. Vzdyť k první velké novele zákona o pojisťovnictví doslo jiz za dva roky po jeho schválení, kdy byly do zákona přidány ustanovení týkající se solventnosti a technických rezerv, aby byl pak zákon v roce 1999 nahrazen úplně novým předpisem. Oproti tomu ustanovení hlavy patnácté občanského zákoníku se během těchto let přílis nezměnila, i kdyz k jistým úpravám občanského zákoníku jako takového, vztahujícím se k pojistění, přesto docházelo - zejména novelou z roku 2000, kterou byla zavedena do českého právního řádu, jiz v druhé kapitole této práce diskutovaná, problematika spotřebitelských smluv. Velká změna úpravy pojistné smlouvy nastala az schválením nového zákona v roce 2004.

Evropská legislativa do českého pojistného práva pronikala postupně. Jiz bylo zmíněno, ze některá ustanovení směrnic by byla k nalezení v původním znění zákona o pojisťovnictví z roku 1999, úpravu pojistné smlouvy zase v roce 2000 ovlivnila novela zavádějící spotřebitelské smlouvy. Nejvýznamnějsím momentem v této souvislosti vsak znamenalo přijetí trojice zákonů, které vysly v částce 12 Sbírky zákonů České republiky, rozeslané 5. 2. 2004, tj. zákona o pojistné smlouvě č.37/2004 Sb., zákon o pojisťovacích zprostředkovatelích a likvidátorech pojistných událostí č.38/2004 Sb. a novely zákona o pojisťovnictví č. 39/2004 Sb. V současné době, i po přijetí dalsích předpisů (např. zákona o finančních konglomerátech), lze tvrdit, ze české pojistné právo je prakticky plně v souladu s evropskými předpisy.

Z předchozího textu této práce je, myslím, poměrně jasně patrné, ze drtivá větsina legislativních změn v pojisťovnictví v poslední době měla významnou souvislost s evropskou legislativou, s právem Evropských společenství. Je tedy nanejvýs logické se v dalsím textu této kapitoly zaměřit předevsím na trendy na úrovni EU. V přesvědčení o dominantním postavení komunitárního práva ve tvorbě legislativy pro pojisťovnictví svědčí i názor ing. Vladimíra Mráze, viceprezidenta České asociace pojisťoven a člena Prezidiálního výboru Evropského výboru pojisťovatelů - Comité Européen des Assurances (CEA), který tvrdí, ze "80 - 90 % legislativy (v pojisťovnictví) se tvoří v Bruselu"[1].

K tomu si dovolím jiz zpočátku poznamenat, ze se při odhadu budoucího vývoje zaměřím spíse na období několika přístích let nez na delsí časový úsek, neboť budoucnost je vzdy nejistá a s větsím časovým rozsahem odhadu stoupá i nebezpečí nesprávné a zavádějící predikce. Obzvlástě v dnesní době politické nestability v nasí zemi, v období nejistého vývoje na úrovni Evropské unie předevsím v souvislosti s odmítnutím tzv. evropské ústavní smlouvy a se spory o budoucí podobu evropské integrace, v dnesní turbulentní době, plné nejistoty a rizika, je obzvlástě obtízné odhadnout, co bude za pár let, a skoro nemozné předpovědět, co se stane kupř. v horizontu dvacetiletém. A zejména v pojisťovnictví, oboru zalozeném na riziku, můze nastat spousta nečekaných (a neočekávatelných) okolností, které změní jeho tvář a v důsledku toho i podobu regulace a dohledu v tomto oboru. Proto si myslím, ze mnohem větsí smysl má předpovídat otázky blizsí budoucnosti nez vytvářet do značné míry vyfabulované predikce na desítky let dopředu.

Evropská regulace vychází ze tří základních principů: svobody zakládání subjektů, volného pohybu kapitálu a svobody poskytování sluzeb. O realizaci těchto principů se evropské orgány snazí vytvořením tzv. jednotného trhu, v pojisťovnictví zalozeném na tzv. jednotnému evropskému pasu (single passport), díky němuz můze pojisťovna podnikat ve vsech členských zemích bez diskriminujících podmínek na základě povolení státního dozoru ve svém domovském státě.

Základy jednotného pojistného trhu vytvořily tři generace směrnic, upravující jak základní pravidla pro zivotní a nezivotní pojistění, tak i specifické oblasti pojisťovací činnosti. První generace (pro nezivotní pojistění z roku 1973, pro zivotní z roku 1979) se týkala zejména sjednocování podmínek pro udělování licencí, vymezení pojistných odvětví a právních forem pojisťoven, tvorby dodatečné velikosti technických rezerv, oddělení zivotního a nezivotního pojistění (v rámci univerzálních pojisťoven nutné účetní oddělení) a schvalování vseobecných pojistných podmínek. Druhá generace (z roku 1988 pro nezivotní, resp. z roku 1990 pro zivotní pojistění) se zaměřila jednak na doplnění směrnic první generace, jednak na stanovení specifických opatření týkající se svobody poskytování sluzeb, kdy pojisťovna, která chtěla podnikat na území jiného členského státu, o tomto kroku musela pouze informovat státní dozor v tomto jiném členském státě, a nebylo tedy nutno zakládat tam pobočku. A konečně třetí generace směrnic z roku 1992 pak zavedla princip jednotné licence, vzájemné uznávání povolení vydaných k činnosti pojisťoven různými státním dozory, liberalizaci investičních pravidel pro technické rezervy, informování a schvalování změn vlastnických podílů a důslednou kontrolu solventnosti státním dozorem, při současném zrusení kontroly smluvních podmínek a sazeb. Směrnice EU jsou zalozeny na principu minimální normy, tzn. ze domovský členský stát musí respektovat jejich ustanovení, můze vsak v podstatě schválit přísnějsí pravidla, nez jaká mu evropské právo ukládá.

Pro predikci budoucího vývoje v regulaci pojisťovnictví v EU má zásadní význam, na jaře roku 2000 Evropskou radou schválená, tzv. lisabonská strategie. Tento komplexní plán, rozvrzený na celé desetiletí 2000-2010, byl přijat proto, aby se v roce 2010 Evropská unie stala "nejkonkurenceschopnějsí a nejdynamičtějsí znalostní ekonomikou, schopnou udrzitelného hospodářského růstu s více a lepsími pracovními místy a s větsí sociální soudrzností" (viz. Urban, 1998-2006). Jedním z prioritních směrů strategie je vytvoření integrovaných finančních trhů, k čemuz měl mimo jiné dopomoci tzv. Akční plán pro finanční sluzby (Financial Services Action Plan - FSAP), schválený Evropskou komisí v roce 1999. Akční plán stanovil v pojisťovnictví jako hlavní oblasti dalsí úpravy[2]:

pravidla pro výpočet solventnosti,

pravidla likvidace součinnosti státních orgánů dozoru při regulaci finančních konglomerátů,

odstranění daňových překázek

změny v důchodovém pojistění

vytvoření jednotného trhu pro pojisťovací zprostředkovatele,

úprava elektronického obchodování.

Během plnění tohoto plánu bylo schváleno na dvacet směrnic (ne vsechny se vsak týkají přímo pojisťovnictví), jejichz ustanovení bylo nutno postupně včlenit do právního řádu jednotlivých členských zemí. Podle údajů v tabulce serveru ec.europa.eu byly jiz vsechny tyto směrnice včleněny do české legislativy .

Po úspěsném ukončení Akčního plánu finančních sluzeb předlozila Evropská komise svou novou strategii finančních sluzeb pro roky 2005-2010 (Financial Services Policy 2005-2010). Komise v ní dochází k závěru, ze integrace finančních trhů zlepsila výkonnost finančního sektoru, nicméně v odvětví finančních sluzeb EU jsou stále velké nevyuzité moznosti pro hospodářský růst a zaměstnanost, a proto stanoví priority pro dalsích pět let. Těmi jsou[5]:

1. dynamická konsolidace směřující k integrovanému, otevřenému, inklusivnímu, konkurenceschopnému a hospodářsky efektivnímu finančnímu trhu EU,

2. odstranění přetrvávajících hospodářsky významných překázek za účelem poskytování finančních sluzeb a volného oběhu kapitálu v EU za co nejnizsí náklady - s účinným stupněm obezřetnostního dohledu a úpravy obchodního chování vedoucí k vysoké úrovni finanční stability, výhodám pro spotřebitele a k jejich ochraně,

3. provádění, prosazování a průbězné vyhodnocování stávajících právních předpisů a důsledné uplatňování dokonalejsí právní úpravy v budoucích iniciativách, a konečně

4. prohloubení spolupráce v oblasti dohledu a konvergence v EU, zlepsování vztahů s ostatními světovými účastníky na finančních trzích a celosvětové posílení evropského vlivu v této oblasti.

Stanoví se pozadavek tvorby tzv. dokonalejsí právní úpravy, který znamená co nejotevřenějsí, neprůhlednějsí a důkazy podlozenou politiku vycházející z dvojitého závazku otevřené konzultace a posouzení dopadu, aby Komise mohla vypracovat takové předpisy, které budou přínosem pro odvětví finančních sluzeb EU i pro spotřebitele. Součástí této tvorby a zároveň nejvyssí prioritou Komise pro dalsích pět let je ex post hodnocení FSAP, na základě čehoz mají být vyhodnoceny právní normy, které nemají potřebný účinek. Ty mají následně být změněny nebo zruseny.

V oblasti budoucí úpravy má dojít ke

zjednodusení, kodifikaci a objasnění stávajících evropských norem, které

mají do budoucna tvořit jednotný korpus práva. V oblasti

pojisťovnictví to má být realizováno předevsím shrnutím dosavadních

sestnácti směrnic do jediné směrnice ES o pojisťění, aniz

by přitom bylo nezbytné znovu projednávat hmotnou podstatu těchto

směrnic. Dále je v Bílé knize o

politice finančních sluzeb (2005-2010) zmíněn projekt Solvency II

(viz. dále), jehoz jednotný text návrhu by měl být předlozen

v polovině roku

V oblasti dohledu vychází evropská legislativa ve snaze o flexibilnějsí, efektivnějsí a transparentnějsí regulaci z takzvaného Lamfalussyho procesu, konkrétně z jeho 4. úrovně . Evropská Komise prohlasuje jako svůj cíl tento proces v přístích pěti letech realizovat, nadále rozvíjet a maximálně vyuzít jeho potenciál .

V přístích letech se podle Evropské komise (2005a) zaměří regulace na následující otázky:

Jasná definice rolí a odpovědností domovských/hostitelských orgánů dohledu. Základem je vzájemné uznávání a konsolidovaný dohled. V budoucnu se EU zaměří na vyrovnání se s moznými vedlejsími účinky tohoto systému, jako je kupříkladu selhání systémově významné instituce působící v jednom z členských států, zatímco orgán dohledu nad skupinou působí v jiném státě.

Způsob přenásení úkolů a odpovědností mezi orgány dohledu. Dobrovolně, na základě společné zásady povinně spolupracovat, budou pouzity zprostředkovatelské mechanismy, které zajistí rychlé a účinné řesení přeshraničních sporů. Přitom musí být zajistěno, aby orgány dohledu měly potřebné informace a vzájemnou důvěru.

Zlepsení účinnosti dohledu, předevsím vyloučením vícenásobných pozadavků na výkaznictví, které v praxi znamenají pro přeshraniční skupiny některé zbytečné náklady. Do konce roku 2008 tak nejspíse budou vytvořeny návrhy zjednodusených formulářů pro poskytování společných údajů, které by měli tuto dvojakost ve výkaznictví odstranit.

Vytvoření celoevropské kultury dohledu.

Asi momentálně největsím a nejdiskutovanějsím projektem Evropské unie v oblasti pojisťovnictví je revize dohledu nad platební způsobilostí pojisťoven, označovaná jako projekt Solvency II. Tento nový regulatorní systém, zalozený na riziku, je inspirován podobným systémem Basel II, který připravuje Evropská komise v oblasti bankovnictví.

V současné době se podle Korobczuka, et al. ([2005]) ukazuje, ze dosavadní principy zalozené na pravidlech obezřetnostního podnikání a kapitálové přiměřenosti/solventnosti nejsou dostatečnou ochranou před systematickým rizikem. Systém trpí řadou nedokonalostí, např. při určení výse kapitálu nezahrnuje rizikový profil pojisťovny, neumozňuje zahrnout efekt diverzifikace, nerozlisuje třídy aktiv podle rizikovosti apod. To vede k tomu, ze pojisťovny provádějí tzv. regulatorní kapitálovou arbitráz, kdy vyuzívá rozdílu mezi skutečným ekonomickým rizikem portfolia instituce a výpočtem rizika podle regulatorních kapitálových standardů. Pouzitím nástrojů jako je sekuritizace nebo finanční deriváty tak mohou společnosti docílit toho, ze i kdyz nedojde ke změně rizikového profilu pojisťovny, mohou být generovány nizsí kapitálové pozadavky. To ztězuje regulátorovi provádění ochrany finančního systému před neočekávaným úpadkem finanční instituce.

Projekt Solvency II znamená výraznou změnu regulace v pojisťovnictví, neboť bude pozadovat systematický a komplexní přístup k řízení rizik. Systém by měl umozňovat identifikaci veskerých rizik, kterým je pojisťovna vystavena. Solvency II nebude tudíz řesit pouze pojistné riziko, ale i trzní riziko, úvěrové riziko, riziko nesouladu aktiv a pasiv, riziko likvidity nebo operační riziko (do kterého patří hlavně rizika spojená s podnikáním ("business risk"), právní rizika, riziko nesouladu s legislativou, daňová rizika, riziko selhání osob, podvodů, "mis-selling" nebo riziko mozného odlisného postupu při upisování rizika od upisovacích směrnic)[9]. Kromě důrazu na identifikaci rizika by měl nový systém obsahovat i vyssí nároky na kontrolní systém pojisťovny.

Po zmapování a kvantifikaci jednotlivých rizik se stanoví celkový kapitálový pozadavek. Pro výpočet ekonomického kapitálu bude podle Lozsiho (2005) nejspís nejen vytvořen standardní regulatorní model, ale pravděpodobně bude pojisťovnám také umozněno tvořit vlastní modely. Tyto modely vsak budou muset splňovat určité podmínky, jako je kupř. dostatečná obezřetnost, věrohodnost vstupů atp. Jejich pouzití bude podléhat schválení regulátorem.

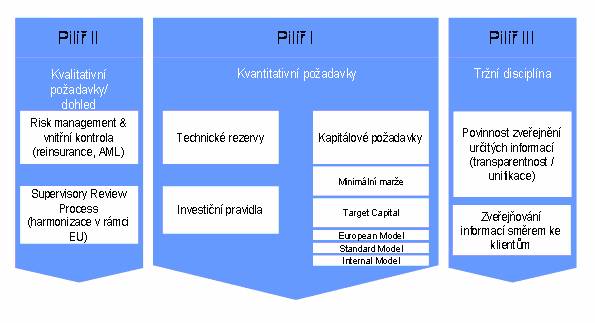

Stejně jako je tomu i v jiných případech v rámci Evropské unii, je i přístup Solvency II zalozen na tzv. pilířích, konkrétně (stejně jako projekt Basel II) na třípilířové struktuře.

První pilíř je zalozen na přístupu se dvěma úrovněmi, kdy jsou jednak definovány pozadavky na minimální kapitál (MCR) a jednak je stanoven tzv. solventnostní kapitálový pozadavek (SCR). Úroveň minimální kapitálové přiměřenosti bude představovat úroveň kapitálu, pod jejímz limitem bude regulátor vůči pojisťovně intervenovat. Její velikost bude závislá na objemu obchodů pojistitele. Zvazuje se stanovení výse MCR zalozené na analýzách dopadu i na úrovni pravidel podle starého systému stanovení solventnosti (Solvency I). SCR bude odvozen od velikosti rizikového ekonomického kapitálu, jehoz výse bude tedy odvislá od některého z rizik, jako je pravděpodobnost ruinování, Value at Risk apod. Tento pilíř zahrnuje veskerá kvantifikovatelná rizika.

Druhý pilíř bude znamenat pozadavek na vhodné kontrolní mechanismy a systémy řízení rizik, které odpovídají obchodní struktuře a rizikovému profilu pojisťovny. O těchto nástrojích bude muset pojisťovna informovat orgán dozoru. Dozor bude kontrolovat interní kapitálové modely, zátězové testy i procedury pro řízení aktiv a pasiv, k čemuz bude vyuzívat inspekce na místě a na dálku, diskuze regulátora s managementem či monitorování výsledků externích auditů a reportingu. Pokud dozor shledá v procesech společnosti nedostatky, bude mít moznost přijmout sankce, jako jsou třeba zvýsené nároky na monitoring, pozadavky na řízení procesů, dodatečné kapitálové pozadavky, pozadavky na změny kapitálové struktury apod. Do pilíře budou zahrnuta i rizika nekvantifikovatelné povahy (jako např. operační riziko) .

Cílem Pilíře 3 je posílit principy

Pilíře

Obrázek : Tři pilíře Solvency II (převzato z Korobczuk, et al., [2005])

Projekt Solvency II nepochybně vyústí v hloubkovou reformu platební způsobilosti pojisťoven, k novému pohledu na kvalitu současných strategií řízení rizik, postupů a informačních systémů. Podle Evropské komise (2005a, Annex I) je návrh direktivy Solvency II plánován na polovinu roku 2007.

Predikce perspektiv regulace na úrovni

českého orgánu dohledu je dosti obtízná, neboť zádný jasný záměr

otázek budoucí regulace, vycházející nikoliv z Evropské unie, ale od tuzemského

regulátora, v současné době vlastně neexistuje. Jak jiz

bylo řečeno, v poměrně nedávné době doslo ke

změně dohledového orgánu, a proto se autor této práce domnívá, ze

úředníci zabývající se pojisťovnictvím jsou v současné

době plně zaměstnáni plynulým přechodem pravomocí a

činnosti z ministerstva financí na Českou národní banku, tudíz

otázka budoucí regulace není pro ně momentálně na pořadu dne.

Kromě tuzemského orgánu dohledu pokládám za poměrně spolehlivý zdroj odhadu některých tendencí v tuzemském pojisťovnictví i jisté, řeklo by se, lobbyistické skupiny, předevsím ty nejvýznamnějsí z nich, tj. zástupce největsích "hráčů" v oboru, samotných pojisťoven. Největsím zájmovým sdruzením komerčních pojisťoven je v České republice tzv. Česká asociace pojisťoven (ČAP), sdruzující celkem 26 pojisťoven s podílem na celkovém předepsaném pojistném kolem 98 %. Posláním této asociace je "zastupovat, hájit a prosazovat zájmy pojisťoven i jejich klientů ve vztahu k orgánům státní správy, dalsím právním subjektům i ve vztahu k zahraničí a podporovat tak rozvoj pojisťovnictví a pojistného trhu v České republice"[10], coz dociluje mj. připomínkováním k stávajícím právním předpisům, ale také prosazováním nezbytné právní úpravy.

Ve výroční zprávě[11] za své cíle v oblasti regulace stanoví nejen aktivitu v oblasti aplikace nedávno přijatých zákonů , ale v rámci tzv. prioritních cílů, také jednotlivé oblasti budoucí úpravy, které budou asociací prosazovány. Důraz je kladen hlavně na budoucí důchodovou reformu, kde je cílem prosadit sirsí prostor pro pojisťovny a pro soukromé zivotní pojistění. Dále se asociace chce zaměřit na práce na projektu Solvency II., novou koncepci soukromého zdravotního pojistění, přípravu pozměňovacích návrhů týkajících se oblasti pojistění odpovědnosti z provozu vozidla nebo přípravu novely zákona o pojisťovacích zprostředkovatelích a likvidátorech pojistných událostí. Asociace také bude se státem diskutovat a zkoumat moznosti vytvoření systému pro pojisťování přírodních katastrofických rizik v nasí republice. V této oblasti se nejspíse bude zkoumat varianta vytvoření poolu a zahrnutí některých tzv. nových rizik do systému.

Jako poslední zdroj informací o aktuálních otázkách vývoje pojisťovnictví, který víceméně potvrzuje výse uvedené trendy, uveďme jestě renomovanou poradenskou společnost PricewaterhouseCoopers, která na svých českých stránkách[13] uvádí jako aktuální otázky tuzemského pojisťovnictví koncept Solvency II, zavedení účetních standardů IFRS , přechod České republiky na euro a dalsí konsolidaci trhu s pojistěním s rostoucí konkurencí na něm.

V této práci jsem se pokusil zmapovat nejdůlezitějsí změny, které nastaly v české právní úpravě pojisťovnictví a v postavení, funkci a činnosti dohledu nad ním v období od pádu komunistického rezimu az do současnosti, tedy v období, které lze charakterizovat postupným přechodem k trznímu hospodářství a postupným přizpůsobováním se pravidlům Evropské unie. Popsal jsem změny, které nastaly v úpravě vztahu pojistitele a pojistníka (resp. pojistěného, oprávněného apod.), reprezentovaného předevsím zvlástní úpravou pojistné smlouvy. Dále jsem ukázal změny, které proběhly v úpravě podmínek provozování podnikání v pojisťovnictví a v úloze orgánu dozoru/dohledu nad ním. Z probíhajících trendů jsem se pokusil odvodit základní faktory, které podle mého názoru budou ovlivňovat vývoj regulace a dohledu této oblasti v nejblizsích letech.

V první kapitole jsem se zabýval obecným vymezením pojmu regulace pojistění a pojisťovnictví tak, jak ho chápe pojistná teorie. Ukázal jsem základní důvody, pro které teorie povazuje regulaci za důlezitou, a nastínil základní oblasti, či chceme-li otázky, které ve vyspělých ekonomikách regulace pojisťovnictví řesí. Vymezen byl taktéz pojem státního dozoru (dohledu) v pojisťovnictví a základní oblasti, kterými se zabývá. Byly vyjmenovány základní předpisy, které upravují pojistění a pojisťovnictví v České republice v současné době.

Druhá kapitola se zaměřila na vývoj regulace pojistné smlouvy. Nejdříve ze vseho byl vymezen pojem pojistné smlouvy. Následně byla ukázána historická východiska úpravy, vycházející jiz ze začátku devatenáctého století, a nastíněna "cesta" k novému zákonu o pojistné smlouvě - s akcentem na, po celá devadesátá léta platící, úpravu pojistné smlouvy v občanském zákoníku. Poté byl diskutován zákon o pojistné smlouvě, a to nejdříve v rovině obecné, aby posléze byl proveden podrobný komentář četných změn mezi starou úpravou v občanském zákoníku a novou úpravou zákona o pojistné smlouvě. Byly ukázány změny, které nastaly v obecných vymezeních pojistné smlouvy (jako je nově přidané definování základních pojmů, oproti minulé úpravě nově vymezené nálezitosti pojistné smlouvy, jako jsou aspekty vzniku, trvání i zániku pojistného vztahu apod.). Bylo diskutováno nové rozdělení pojistění na pojistění skodové a obnosové, otázky soukromého pojistění věci a jiného majetku (např. nové instituty pře- a podpojistění), aspekty pojistění osob (nově členěné na zivotní, úrazové a pro případ nemoci) i četné instituty, které bylo třeba zavést v souvislosti s přiblizováním k Evropské unii (jako je úprava volného poskytování sluzeb v rámci EU, ochrana spotřebitele nebo například zavedení konkrétních institutů, např. soupojistění).

Úpravou podmínek podnikání v pojisťovnictví se zabývala třetí kapitola. V první části byla řesena problematika podnikání pojisťoven a zajisťoven. Po osvětlení historických kořenů byl obecně nastíněn vývoj problematiky po roce 1989, tj. předevsím úprava, kterou přinesly oba dosavadní zákony o pojisťovnictví, ale téz změny, které provedly jejich novelizace, včetně té podle mého názoru nejdůlezitějsí novely z roku 2004. Následoval popis konkrétní úpravy a vývoje jednotlivých otázek provozování činnosti, tedy předevsím vymezení subjektu, který můze provozovat tuto činnost, dále úpravy podmínek povolení činnosti (zejména princip udělení povolení na základě zádosti, nutné podmínky k získání povolení - jako je základní kapitál určité výse, bezúhonnost, resp. později důvěryhodnost osob ve vedení atp.), úpravy technických rezerv a solventnosti, která v původním znění zákona o pojisťovnictví z roku 1991 jestě chyběla a byla přidána az jeho novelou z roku 1993, úpravy (zákonem z roku 1999 nově zřízeného) institutu odpovědného pojistného matematika a dalsí otázky.

Druhá část třetí kapitoly se poté věnovala úpravě provozování činnosti pojisťovacích zprostředkovatelů a samostatných likvidátorů pojistných událostí. Nejdříve jsem se věnoval okomentování vymezení pojmu a popisu velmi obecné úpravy této činnosti, která v České republice platila před nabytím účinnosti zákona o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí, abych poté provedl podrobný výklad jednotlivých institutů tohoto nového zákona. Byly vyjmenovány a popsány vsechny druhy pojisťovacích zprostředkovatelů tak, jak je zná tento zákon, stejně jako byl definován zákonem přidaný nový podnikatelský subjekt - samostatný likvidátor pojistných událostí. Také jsem se v této části věnoval právům a povinnostem provozu činnosti těchto subjektů, např. povinné registraci, ochraně spotřebitele, důvěryhodnosti, mlčenlivosti, odpovědnosti za skodu nebo povinnému pojistění těchto osob.

Ve čtvrté kapitole jsem ukázal vývoj role, chápání a činnosti dozoru (resp. podle nového označování - dohledu) nad pojistným trhem. Nejdříve jsem provedl obecnějsí popis tuzemského stavu v předmětných letech, tedy ukázal, kterým orgánům v této době nálezelo dozorovat pojistný trh, stejně jako popsal jednotlivé zásady regulace podle jednotlivých relevantních právních předpisů. Charakterizoval jsem v zásadě materiální dozor podle původního zákona o pojisťovnictví z roku 1991, zalozený předevsím na kontrole vseobecných pojistných podmínek. Následně jsem popsal převázně finanční dozor podle zákona o pojisťovnictví z roku 1999 a dozor nad pojisťovacími zprostředkovateli a samostatnými likvidátory pojistných událostí podle příslusného zákona. Na několika stranách jsem se také věnoval poměrně čerstvé novince v českém právním řádu - doplňkovému dohledu nad finančními konglomeráty, stejně jako změnami, které do pojistného práva přinesl zákon o sjednocení dohledu nad finančním trhem.

V druhé části čtvrté kapitoly jsem se zaměřil na jednotlivé činnosti, které pojisťovací dohled vykonává (či vykonával). Je to zaprvé legislativní a metodologická činnost, spočívající v přípravě návrhů zákonů, vydávání podzákonných předpisů a vytváření metodiky pro činnost samotného dohledu i pro činnost regulovaných subjektů. Zadruhé je to povolovací, schvalovací, registrační a notifikační činnost, kdy orgán dohledu podle zákona povoluje podnikatelským subjektům jejich činnost, schvaluje případné změny, registruje některé subjekty, anebo přijímá od orgánů dohledu z jiných členských států pozadované informace o subjektech, které u nás chtějí provozovat svou činnost, a oznamuje podobné informace jiným orgánům dohledu z členských zemí, pokud u nich chce provozovat svou pojisťovací činnost tuzemský subjekt. Třetím okruhem činností jsou kontrolní pravomoci, které spočívají ve sledování toho, jestli dohlízený subjekt správně plní své povinnosti, a v případě, ze tomu tak není, navrhování některých opatření k vyřesení závadného stavu. Popsány byly i dalsí činnosti, kterými se tuzemský dohled zabýval a zabývá, jako je např. činnost analyticko-statistická, činnost poradenská, mezinárodní spolupráce aj. V závěru kapitoly byla také stručně popsána činnost dohledu v případě slučování a likvidace pojisťovny a otázka mlčenlivosti pracovníků orgánu dohledu.

Pátá kapitola byla uvozena celkovým shrnutím dosavadního stavu, aby pak následně z něj mohl být představen můj vlastní odhad budoucího vývoje celé problematiky. Predikce je zalozena na odůvodněném předpokladu dominantního postavení legislativy evropských společenství v právní úpravě pojistění a pojisťovnictví v posledních letech, kdy předpokládám, ze tato převaha bude pokračovat i v (minimálně blízké) budoucnosti. Kapitola představila plány orgánů Evropské unie v oblasti finančních trhů, zalozené na obecné tzv. Lisabonské strategii, konkrétněji strategii finančních sluzeb Evropské komise pro roky 2005-2010 (Financial Services Policy 2005-2010). Byl představen podle mého názoru nejdůlezitějsí projekt realizovaný v rámci plnění této strategie - projekt Solventnost II. Co se týče odhadu vývoje v "neevropských" otázkách, zalozil jsem odhad (vzhledem k absenci informací o budoucích záměrech přímo od nově pro funkci orgánu dohledu v pojisťovnictví ustanovovaného orgánu - České národní banky) na záměrech největsí tuzemské "lobbyingové" organizace českých pojisťoven - tj. České asociace pojisťoven, i na informacích nezávislé poradenské firmy (konkrétně PriceWaterhouseCoopers).

Doufám a věřím, ze se mi podařilo zachytit a popsat vsechny nejdůlezitějsí změny, které právní úprava pojistění a pojisťovnictví zaznamenala v uplynulých letech i správně odhadnout výzvy pro budoucnost, a ze se mi tím podařilo přispět, byť i jen malou "troskou do mlýna", k rozvoji finanční vědy v oblasti pojisťovnictví na Vysoké skole ekonomické v Praze.

HOLUB, Milan, et al. . Občanský zákoník - komentář. 2. aktualiz. a dopl. vyd. Praha : Linde, 2003. 2 sv. (755, 718 s.). Podle stavu k 1.3.2003.

DAŇHEL, Jaroslav, et al. Pojistná teorie. 1. vyd. Praha : Professional Publishing, 2005. 332 s.

BOHDAN, Ludvík, DRYJOVÁ, Libuse, WAWERKOVÁ, Magdalena. Zákon o pojistné smlouvě - komentář. 1. vyd. Praha : Linde, 2004. 381 s.

ELIÁS, Karel, BARTOSÍKOVÁ, Miroslava, POKORNÁ, Jarmila, et al. Kurs obchodního práva: Právnické osoby jako podnikatelé. 5. vyd. Praha : C.H.Beck, 2005. 653 s.

PŘIKRYL, Vladimír, ČECHOVÁ, Jana. Zákon o pojisťovnictví s komentářem: zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví), ve znění zákona č. 159/2000 Sb., včetně vyhlásky č. 75/2000 Sb., kterou se provádí zákon o pojisťovnictví. Nakladatelská redakce: Jaromír Novosad. 1. vyd. Praha : Orac s.r.o., 2001. 190 s. Knihovnička Orac.

ADOLT, Jiří, SUCHÁNEK, Petr. Pojisťovací zprostředkovatelé. 1. vyd. Praha : ASPI, a.s., 2005. 424 s.

BÖHM, Arnost. Ekonomika a řízení pojisťoven v podmínkách po vstupu České republiky do Evropské unie : (vybrané aspekty). 1. vyd. Praha : ASPI, a.s., 2004. 259 s.

DUCHÁČKOVÁ, Eva. Principy pojistění a pojisťovnictví. Odpovědná redaktorka Eva Kupcová. 2. vyd. Praha : Ekopress, 2005. 178 s.

ČEJKOVÁ, Viktória. Pojistný trh. 1. vyd. Praha : Grada, 2002. 119 s. Finance pro praxi.

SCHOLZ, Petr. Připravuje se reforma dozoru nad finančním trhem. Právo a podnikání : odborný časopis pro obchodní, finanční a pracovní právo. 2003, č. 10, s. 13.

MARKVART, Jiří. Zákon o finančních konglomerátech. Daně a právo v praxi. 2005, č. 10, s. 48.

Ministerstvo financí - Úřad státního dozoru v pojisťovnictví a penzijním připojistění. Státní dozor v pojisťovnictví : Výroční zpráva za rok 2000. [s.l.] : [s.n.], [2001]. 43 s. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/ cz/dohled_fin_trh/ dohled_pojistovny/vz_pojistovny/ download/2000_vyrocni_zprava_poj.pdf>.

Ministerstvo financí - Úřad státního dozoru v pojisťovnictví a penzijním připojistění. Státní dozor v pojisťovnictví : Výroční zpráva za rok 2001. [s.l.] : [s.n.], [2002]. 52 s. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/cz/ dohled_fin_trh/ dohled_pojistovny/vz_pojistovny/ download/2001_vyrocni_zprava_poj.pdf>.

Ministerstvo financí - Úřad státního dozoru v pojisťovnictví a penzijním připojistění. Státní dozor v pojisťovnictví : Výroční zpráva za rok 2002. [s.l.] : [s.n.], [2003]. 71 s. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/cz/ dohled_fin_trh/ dohled_pojistovny/vz_pojistovny/ download/2002_vyrocni_zprava_poj.pdf>.

Ministerstvo financí - Úřad státního dozoru v pojisťovnictví a penzijním připojistění. Státní dozor v pojisťovnictví : Výroční zpráva za rok 2003. [s.l.] : [s.n.], [2004]. 75 s. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/cz/ dohled_fin_trh/ dohled_pojistovny/vz_pojistovny/ download/2003_vyrocni_zprava_poj.pdf>.

Ministerstvo financí - Úřad státního dozoru v pojisťovnictví a penzijním připojistění. Státní dozor v pojisťovnictví : Výroční zpráva za rok 2004. [s.l.] : [s.n.], [2005]. 84 s. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/cz/dohled_fin_trh/ dohled_pojistovny/vz_pojistovny/ download/2004_vyrocni_zprava_poj.pdf>.

Česká národní banka. Zpráva o dohledu nad pojistným trhem a o vývoji tohoto trhu v roce 2005. [s.l.] : [s.n.], [2006]. 79 s. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/cz/dohled_fin_trh/ dohled_pojistovny/ vz_pojistovny/ download/vz_pojistovny_2005.pdf>.

ČÍZEK, Josef. Garanční systémy v pojisťovnictví. Pojistný obzor: časopis českého pojisťovnictví. 2006, roč. 83, č. 6, s. 6. Dostupný z WWW: <https://www.cap.cz/soubor.aspx?id=241>.

SKOPKOVÁ, Věra. Poznámky k některým legislativním změnám v oblasti pojisťovnictví. Pojistný obzor: časopis českého pojisťovnictví. 2006, roč. 83, č. 5, s. 4. Dostupný z WWW: < https://www.cap.cz/soubor.aspx?id=240>.

ERBENOVÁ, Michaela. Globalizace finančních trhů a integrace dozoru nad finančním trhem České republiky. In Vysoká skola finanční a správní. Sborník z mezinárodní konference Aktuální vývoj finančních trhů, jejich regulace a dozor. Praha: Vysoká skola finanční a správní, 2005. Dostupný z WWW: <https://www.cnb.cz/www.cnb.cz/ cz/konference_projevy /vystoupeni_projevy/download/ Erbenova_regularator_ konferenceVSFS_14062005_ prednaska.pdf>.

Česká asociace pojisťoven. Výroční zpráva 2005. [s.l.] : [s.n.], [2006]. 56 s. Dostupný z WWW: < https://www.cap.cz/soubor.aspx?id=249>.

SVARC, Daniel. Změny v pojistných zákonech. Měsec.cz (www.mesec.cz) : server o osobních financích [online]. 2004 [cit. 2006-02-26]. Dostupný z WWW: <https://www.mesec.cz/clanky/zmeny-v-pojistnych-zakonech/>.

FINANCE.CZ.Co na nás chystá zákon o pojistné smlouvě? Tiscali.peníze [online]. 2004 [cit. 2006-02-26]. Dostupný z WWW: <https://www.tiscali.cz/ mone/ mone_center_041101.790758. html>.

Česká národní banka. Integrace dohledu nad finančním trhem - praktické informace [online]. c2003-2006 , poslední revize 28.3.2006 [cit. 2006-09-30]. Dostupný z WWW: <https://www.cnb.cz /www.cnb.cz/cz /pro_media /tiskove_zpravy_cnb/ 2006/060328_ integrace_prakt_info. html>.

Česká národní banka. Dohled v pojisťovnictví - Česká národní banka [online]. c2003-2006 [cit. 2006-10-07]. Dostupný z WWW: <https://www.cnb.cz/cz/dohled_fin_trh/ dohled_pojistovny/>.

Česká národní banka. Zákon k integraci dohledu nad finančním trhem podepsal prezident republiky [online]. c2003-2006 [cit. 2006-09-30]. Dostupný z WWW: <https://www.cnb.cz/ www.cnb.cz/cz/ pro_media/ tiskove_ zpravy_cnb/2006/ 060221_integrace. html>. Tisková zpráva z 22.2.2006.

Česká pojisťovna a.s. Historie a vývoj České pojisťovny [online]. c2006 [cit. 2006-09-01]. Dostupný z WWW: <https://www.ceskapojistovna.cz/default.aspx?section=139>.

URBAN, Luděk. Lisabonská strategie [online]. Zastoupení Evropské komise v České republice, 1998-2006 [cit. 2006-10-30]. Dostupný z WWW: <https://www.evropska-unie.cz/cz/article.asp?id=2377>.

Evropská komise. Bílá kniha o politice finančních sluzeb (2005-2010). [s.l.] : [s.n.], 2005a. 18 s. Dostupný z WWW: <https://ec.europa.eu / internal_market/ finances/docs/white_paper/white_paper_cs.pdf>.

Evropská komise. Zelená kniha o politice finančních sluzeb (2005-2010). [s.l.] : [s.n.], 2005b. 13 s. Dostupný z WWW: <https://ec.europa.eu / internal_market/ finances/docs/actionplan/index/green_cs.pdf>.

European Commission. Financial Services Action Plan [online]. [2003a] , Last update: 23-10-2006 [cit. 2006-10-31]. Dostupný z WWW: <https://ec.europa.eu / internal_market/ top_layer/index_24_en.htm>.

European Commission. Transposition of Financial Services Action Plan Directives : Czech Republic [online]. [2003b] , Last update: 29-09-2006 [cit. 2006-10-31]. Dostupný z WWW: <https://ec.europa.eu / internal_market/finances/actionplan/ transposition/database/czechrep_en.htm>.

KOROBCZUK, Ladislav, et al. Solvency II ?! : Stručné shrnutí současného stavu, očekávaného vývoje a předpokládaných dopadů pro pojisťovny v ČR [online]. Česká asociace pojisťoven, [2005] [cit. 2006-11-06]. Dostupný z WWW: <https://www.cap.cz/dokument.aspx?id=134>.

MEYER, Philippe A. Solvency II - důsledky pro řízení rizik v pojisťovnictví. IT Systems. 2005, č. 3, s. 20-21. Dostupný z WWW: <https://casopis.systemonline.cz/ 1877-solvency-ii-dusledky-pro-rizeni-rizik-v-pojistovnictvi.htm>.

LOZSI, Imrich. Co znamená Solventnost II pro pojisťovny [online]. KPMG Česká republika, 2005 [cit. 2006-11-06]. Tisková zpráva. Dostupný z WWW: <https://kpmgcz.lcc.ch/index.thtml /cz/library/press/2005/index.html? cid=>.

PricewaterhouseCoopers ČR. Pojisťovnictví [online]. c2006 [cit. 2006-11-04]. Dostupný z WWW: < https://www.pwc.com/cz/cze/ about/ind/ pojistovnictvi.html>.

Zákon č. 40/1964 Sb. ze dne 26.února 1964, občanský zákoník.

Zákon č. 37/2004 Sb. ze dne 17. prosince 2003, o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě).

Zákon České národní rady č. 185/1991 Sb. ze dne 26.dubna 1991, o pojisťovnictví.

Zákon č. 363/1999 Sb. ze dne 21. prosince 1999, o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví).

Zákon č. 38/2004 Sb., o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí .

Zákon č. 377/2005 Sb. ze dne 19. srpna 2005, o doplňkovém dozoru nad bankami, spořitelními a úvěrními druzstvy, institucemi elektronických peněz, pojisťovnami a obchodníky s cennými papíry ve finančních konglomerátech a o změně některých dalsích zákonů (zákon o finančních konglomerátech).

Zákon č. 57/2006 Sb. ze dne 2. února 2006, o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem.

Zákon č. 320/1993 Sb. ze dne 9. prosince 1993, kterým se mění a doplňuje zákon České národní rady č. 185/1991 Sb., o pojisťovnictví.

Zákon č. 60/1995 Sb. ze dne 17. března 1995, kterým se mění a doplňuje zákon České národní rady č. 551/1991 Sb., o Vseobecné zdravotní pojisťovně České republiky, ve znění pozdějsích předpisů, zákon České národní rady č. 280/1992 Sb. , o resortních, oborových, podnikových a dalsích zdravotních pojisťovnách, ve znění pozdějsích předpisů, zákon č. 20/1966 Sb. , o péči o zdraví lidu, ve znění pozdějsích předpisů, a zákon České národní rady č. 185/1991 Sb. , o pojisťovnictví, ve znění pozdějsích předpisů.

Zákon č. 149/1995 Sb. ze dne 29. června 1995, kterým se mění a doplňuje zákon České národní rady č. 586/1992 Sb., o daních z příjmů, ve znění pozdějsích předpisů, a mění zákon České národní rady č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějsích předpisů, a zákon České národní rady č. 185/1991 Sb. , o pojisťovnictví, ve znění pozdějsích předpisů.

Zákon č. 168/1999 Sb. ze dne 13. července 1999, o pojistění odpovědnosti za skodu způsobenou provozem vozidla a o změně některých souvisejících zákonů (zákon o pojistění odpovědnosti z provozu vozidla), ve znění pozdějsích předpisů.

Zákon č. 159/2000 Sb. ze dne 18. května 2000, kterým se mění zákon č. 61/1996 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a o změně a doplnění souvisejících zákonů, ve znění zákona č. 15/1998 Sb., a některé dalsí zákony.

Zákon č. 316/2001 Sb. ze dne 8. srpna 2001, kterým se mění zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví), ve znění zákona č. 159/2000 Sb.

Zákon č. 12/2002 Sb. ze dne 18. prosince 2001, o státní pomoci při obnově území postizeného zivelní nebo jinou pohromou a o změně zákona č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví), ve znění pozdějsích předpisů, (zákon o státní pomoci při obnově území).

Zákon č. 126/2002 Sb. ze dne 13. března 2002, kterým se mění zákon č. 21/1992 Sb., o bankách, ve znění pozdějsích předpisů, zákon č. 219/1995 Sb., devizový zákon, ve znění pozdějsích předpisů, zákon č. 593/1992 Sb., o rezervách pro zjistění základu daně z příjmů, ve znění pozdějsích předpisů, zákon č. 239/2001 Sb., o České konsolidační agentuře a o změně některých zákonů (zákon o České konsolidační agentuře), ve znění zákona č. 15/2002 Sb., zákon č. 513/1991 Sb., obchodní zákoník, ve znění pozdějsích předpisů, a zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví), ve znění pozdějsích předpisů.

Zákon č. 39/2004 Sb. ze dne 17. prosince 2003, kterým se mění zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví), ve znění pozdějsích předpisů.

Zákon č. 257/2004 Sb. ze dne 14. dubna 2004, kterým se mění některé zákony v souvislosti s přijetím zákona o podnikání na kapitálovém trhu, zákona o kolektivním investování a zákona o dluhopisech, ve znění pozdějsích předpisů.

Zákon č. 381/2005 Sb. ze dne 19. srpna 2005, kterým se mění zákon č. 349/1999 Sb., o Veřejném ochránci práv, ve znění pozdějsích předpisů, a některé dalsí zákony.

Zákon č. 413/2005 Sb. ze dne 21. září 2005, o změně zákonů v souvislosti s přijetím zákona o ochraně utajovaných informací a o bezpečnostní způsobilosti.

Zákon č. 444/2005 Sb. ze dne 12. října 2005, kterým se mění zákon č. 531/1990 Sb., o územních finančních orgánech, ve znění pozdějsích předpisů.

Zákon č. 70/2006 Sb. ze dne 3. února 2006, kterým se mění některé zákony v souvislosti s přijetím zákona o provádění mezinárodních sankcí.

Zákon č. 20/1966 Sb. ze dne 17.března 1966, o péči a zdraví lidu, ve znění pozdějsích předpisů.

Zákon č. 151/1997 Sb. ze dne 17.června 1997, o oceňování majetku a o změně některých zákonů (zákon o oceňování majetku), ve znění pozdějsích předpisů.

Zákon č. 159/1999 Sb. ze dne 30. června 1999, o některých podmínkách podnikání v oblasti cestovního ruchu a o změně zákona č. 40/1964 Sb., občanský zákoník, ve znění pozdějsích předpisů, a zákona č. 455/1991 Sb., o zivnostenském podnikání (zivnostenský zákon), ve znění pozdějsích předpis.

Zákon č. 101/2000 Sb. ze dne 4. dubna 2000, o ochraně osobních údajů a o změně některých zákonů, ve znění pozdějsích předpisů.

Zákon č. 58/1995 Sb. ze dne 14. března 1995, o pojisťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyssím kontrolním úřadu, ve znění pozdějsích předpisů.

Vyhláska ministerstva financí České republiky č. 259/1991 Sb. ze dne 3. června 1991, kterou se stanoví způsob tvorby pouzití účelových pojistných fondů.

Vyhláska Ministerstva financí České republiky č. 52/1994 ze dne 23. února 1994, kterou se stanoví tvorba, pouzití a způsob umístění prostředků technických rezerv pojisťovny.

Vyhláska Ministerstva financí č. 75/2000 Sb. ze dne 17. března 2000, kterou se provádí zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví).

Vyhláska č. 582/2004 Sb. ze dne 18. listopadu 2004, kterou se provádějí některá ustanovení zákona o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí, ve znění pozdějsích předpisů.

Důvodová zpráva k zákonu č. 363/1999 Sb. ze dne 21. prosince 1999, o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví).

Důvodová zpráva k zákonu č. 37/2004 Sb. ze dne 17. prosince 2003 o pojistné smlouvě a o změně souvisejících zákonů (zákon o pojistné smlouvě).

Důvodová zpráva k zákonu č. 38/2004 Sb., o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí.

Důvodová zpráva k zákonu č. 39/2004 Sb. ze dne 17. prosince 2003, kterým se mění zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví).

Důvodová zpráva k zákonu č. 377/2005 Sb. ze dne 19. srpna 2005, o doplňkovém dozoru nad bankami, spořitelními a úvěrními druzstvy, institucemi elektronických peněz, pojisťovnami a obchodníky s cennými papíry ve finančních konglomerátech a o změně některých dalsích zákonů (zákon o finančních konglomerátech).

Důvodová zpráva k zákonu č. 57/2006 Sb. ze dne 2. února 2006, o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem.

Občanský zákoník č. 40/1964 Sb., ve znění pozdějsích předpisů

Zákon č. 37/2004 Sb., o pojistné smlouvě a o změně souvisejících zákonů, ve znění pozdějsích předpisů

Zákon č.48/1997 Sb., o veřejném zdravotním pojistění a o změně a doplnění některých souvisejících zákonů, ve znění pozdějsích předpisů

Zákon č. 168/1999 Sb. o pojistění odpovědnosti za skodu způsobenou provozem vozidla a o změně některých souvisejících zákonů, ve znění pozdějsích předpisů

Vyhláska č. 205/1999 Sb., kterou se provádí zákon č. 168/1999 Sb., o pojistění odpovědnosti za skodu způsobenou provozem vozidla a o změně některých souvisejících zákonů, ve znění pozdějsích předpisů

Zákon č. 159/1999 Sb., o některých podmínkách podnikání v oblasti cestovního ruchu a o změně zákona č. 40/1964 Sb., občanský zákoník ve znění pozdějsích předpisů a zákona č. 455/1991 Sb., o zivnostenském podnikání (zivnost. zákon) ve znění pozdějsích předpisů, ve znění pozdějsích předpisů

Zákon č. 455/1991 Sb., o zivnostenském podnikání (zivnostenský zákon), ve znění pozdějsích předpisů

Zákon č. 82/1998 Sb. o odpovědnosti za skodu způsobenou při výkonu veřejné moci rozhodnutím nebo nesprávným úředním postupem a o změně zákona ČNR č. 358/1992 Sb. o notářích a jejich činnosti (notářský řád), ve znění pozdějsích předpisů

Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějsích předpisů

Zákon č. 359/1999 Sb., o sociálně-právní ochraně dětí, ve znění pozdějsích předpisů

Zákon č. 18/1997 Sb., zákon o mírovém vyuzívání jaderné energie a ionizujících zářeních (atomový zákon), ve znění pozdějsích předpisů

Zákon č. 406/2000 Sb., o hospodaření s energií, ve znění pozdějsích předpisů

Zákon č. 185/2001 Sb., o odpadech a o změně některých dalsích zákonů, ve znění pozdějsích předpisů

Zákon č. 353/1999 Sb., o prevenci závazných havárií způsobených vybranými nebezpečnými chemickými látkami a chemickými přípravky a o změně zákona č. 425/1990 Sb., o okresních úřadech, úpravě jejich působnosti a o některých dalsích opatřeních s tím souvisejících, ve znění pozdějsích předpisů, (zákon o prevenci závazných havárií), ve znění pozdějsích předpisů

Zákon č. 85/1996 Sb. o advokacii, ve znění pozdějsích předpisů

Zákon č. 114/1995 Sb., o vnitrozemské plavbě, ve znění pozdějsích předpisů

Vyhláska č. 223/1995 Sb., o způsobilosti plavidel k provozu na vnitrozemských vodních cestách, ve znění pozdějsích předpisů

Zákon č. 61/2000 Sb., o námořní plavbě, ve znění pozdějsích předpisů

Zákon č. 49/1997 Sb., o civilním letectví a doplnění zákona č. 455/1991 Sb., o zivnostenském podnikání (zivnostenský zákon), ve znění pozdějsích předpisů

Vyhláska č. 108/1997 Sb., kterou se provádí zákon č. 49/1997 Sb., o civilním letectví a doplnění zákona č. 455/1991 Sb., o zivnostenském podnikání (zivnostenský zákon), ve znění pozdějsích předpisů

Zákon č. 266/1994 Sb., o drahách, ve znění pozdějsích předpisů

Vyhláska č. 366/1999 Sb., o způsobu prokázání finanční způsobilosti dopravcem, ve znění pozdějsích předpisů

Zákon č. 13/1997 Sb., o pozemních komunikacích, ve znění pozdějsích předpisů

Zákon č. 72/1994 Sb., kterým se upravují některé spoluvlastnické vztahy k budovám a některé vlastnické vztahy k bytům a nebytovým prostorům a doplňují některé zákony (zák. o vlastnictví bytů), ve znění pozdějsích předpisů

Zákon č. 360/1992 Sb. o výkonu povolání autorizovaných architektů a o výkonu povolání autorizovaných inzenýrů a techniků činných ve výstavbě, ve znění pozdějsích předpisů

Zákon č. 254/2000 Sb., o auditorech a o změně zákona č. 165/1998 Sb., ve znění pozdějsích předpisů

Zákon č. 523/1992 Sb., o daňovém poradenství a Komoře daňových poradců České republiky, ve znění pozdějsích předpisů

Zákon č. 358/1992 Sb., o notářích a jejich činnosti (notářský řád), ve znění pozdějsích předpisů

Zákon č. 417/2004 Sb., o patentových zástupcích a o změně zákona o opatřeních na ochranu průmyslového vlastnictví, ve znění pozdějsích předpisů

Zákon č. 26/2000 Sb., o veřejných drazbách, ve znění pozdějsích předpisů

Zákon č. 328/1991 Sb., o konkursu a vyrovnání, ve znění pozdějsích předpisů

Zákon č. 120/2001 Sb., o soudních exekutorech a exekuční činnosti (exekuční řád)

a o změně dalsích zákonů, ve znění pozdějsích předpisů

Zákon č. 38/2004 Sb., o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně zivnostenského zákona, ve znění pozdějsích předpisů

Zákon č. 23/1962 Sb., o myslivosti, ve znění pozdějsích předpisů

Zákon č. 22/1997 Sb., o technických pozadavcích na výrobky a o změně a doplnění některých zákonů, a některé dalsí zákony, ve znění pozdějsích předpisů

Zákon č. 307/2000 Sb., o zemědělských skladních listech a zemědělských veřejných skladech a o změně některých souvisejících zákonů, ve znění pozdějsích předpisů

Zákon č. 160/1992 Sb. o zdravotní péči v nestátních zdravotnických zařízeních, ve znění pozdějsích předpisů

Zákon č. 381/1991 Sb. o Komoře veterinárních lékařů České republiky, ve znění pozdějsích předpisů

Zákon č. 220/1991 Sb. o České lékařské komoře, České stomatologické komoře a České lékárnické komoře, ve znění pozdějsích předpisů

Zákon č. 79/1997 Sb., o léčivech a změnách a doplnění některých souvisejících zákonů, ve znění pozdějsích předpisů

Zákon č. 123/2000 Sb., o zdravotnických prostředcích a o změně některých souvisejících zákonů, ve znění pozdějsích předpisů

Zákon č. 285/2002 Sb., o darování, odběrech a transplantacích tkání a orgánů a o změně některých zákonů (transplantační zákon), ve znění pozdějsích předpisů

Zákoník práce č. 65/1965 Sb., ve znění pozdějsích předpisů

Vyhláska MF č. 125/1993 Sb., podmínky a sazby zákonného pojistění odpovědnosti zaměstnavatele za skodu při pracovním úrazu nebo nemoci z povolání, ve znění pozdějsích předpisů

Zákon č. 363/1999 Sb., o pojisťovnictví a o změně některých souvisejících zákonů (zákon o pojisťovnictví), ve znění pozdějsích předpisů

Vyhláska č. 303/2004 Sb., kterou se provádí některá ustanovení zákona o pojisťovnictví, ve znění pozdějsích předpisů

Zákon č. 38/2004 Sb., o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí a o změně zivnostenského zákona, ve znění pozdějsích předpisů

Vyhláska č. 582/2004 Sb., kterou se provádějí některá ustanovení zákona o pojisťovacích zprostředkovatelích a likvidátorech pojistných událostí, ve znění pozdějsích předpisů

Zákon č. 377/2005 Sb., o finančních konglomerátech, ve znění pozdějsích předpisů

Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějsích předpisů

Vyhláska č. 502/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějsích předpisů, pro účetní jednotky, které jsou pojisťovnami, ve znění pozdějsích předpisů

Zákon č. 593/1992 SB., o rezervách pro zjistění základu daně z příjmu, ve znění pozdějsích předpisů

Zákon č. 58/1995 Sb., o pojisťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyssím kontrolním úřadu, ve znění pozdějsích předpisů

Vyhláska č. 278/1998 Sb. k provedení zákona č. 58/1995 Sb., o pojisťování a financování vývozu se státní podporou a o doplnění zákona č. 166/1993 Sb., o Nejvyssím kontrolním úřadu, ve znění pozdějsích předpisů

Vyhláska č. 202/2001 Sb., o povolení obecné výjimky ze zákazu dohod narusujících soutěz podle § 3 odst. 1 zákona č. 143/2001 Sb., o ochraně hospodářské soutěze, pro určité druhy dohod v oblasti pojisťovnictví

Trestní zákon č. 140/1961 Sb., ve znění pozdějsích předpisů

Vyhláska č. 222/1991 Sb. o způsobu náhrady osobám, kterým byly zkráceny nároky z individuálního důchodového připojistění podle vyhlásky č. 117/1955 Ú.l. (Ú.v.), kterou se vyhlasují některá opatření ministra financí o individuálním důchodovém připojistění, ve znění pozdějsích předpisů

Zákon č. 337/1992 Sb., o správě daní a poplatků, ve znění pozdějsích předpisů

Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějsích předpisů

Zákon č. 587/1992 Sb., o spotřebních daních, ve znění pozdějsích předpisů

Zákon č. 588/1992 Sb., o dani z přidané hodnoty, ve znění pozdějsích předpisů

Nařízení vlády č. 232/1999 Sb., o poskytnutí finanční pomoci osobám pojistěným u POJISŤOVNY MORAVA, a. s., jejichz majetek byl postizen povodní v roce 1997

|

Název oddílu |

Paragrafy |

|

|

Oddíl první |

Pojistná smlouva |

788 az 791 |

|

Oddíl druhý |

Uzavření pojistné smlouvy |

792 az 794 |

|

Oddíl třetí |

Práva a povinnosti z pojistění |

795 az 799 |

|

Oddíl čtvrtý |

Zánik pojistění |

800 az 804 |

|

Oddíl pátý |

Změna pojistění | |

|

Oddíl sestý |

Pojistění majetku |

806 az 815 |

|

Oddíl sedmý |

Pojistění osob |

816 az 821 |

|

Oddíl osmý |

Pojistění odpovědnosti za skodu |

822 az 828 |

MESRSMÍD, Jaroslav. Větsina legislativy pro pojisťovnictví se tvoří v Bruselu. Pojistný obzor : časopis českého pojisťovnictví. 2006, roč. 83, č. 6, s. 3. Rozhovor s ing. Vladimírem Mrázem. Dostupný z WWW: <https://www.cap.cz/soubor.aspx?id=241>.

Stalo se tak například "evropskou novelou" zákona o pojisťovnictví č. 39/2004 Sb., zákonem 38/2004 Sb., o pojisťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí nebo zákonem č. 57/2006 Sb., o změně zákonů v souvislosti se sjednocením dohledu nad finančním trhem

Diskuze o této otázce probíhají na nejrůznějsích fórech v Evropské unii jiz od roku 2001. Jedná se o nutnosti vytvoření určitých vseobecných garančních systémů pro pojisťovnictví, jejichz smyslem má být posílení ochrany spotřebitele, předevsím v případě likvidace pojisťovacího podniku.

Lamfalussyho proces, pojmenovaný podle předsedy výboru, který připravil jeho koncept, byl původně navrzen pro oblast kapitálových trhů kolektivního investování. Rada ministrů financí (ECOFIN) ho vsak, poté co ho velmi pozitivně ohodnotila, doporučila aplikovat na vsechna základní odvětví finančních sluzeb, včetně pojisťovnictví. Koncept doporučuje posílit integrační funkci institucionální infrastruktury finančních trhů (rovnost podmínek konkurence, transparentnost, atraktivita přeshraničních operací atd.) opatřeními na čtyřech úrovních: 1) na úrovni právních norem, tj. nařízení a směrnic ES, schválovaných Evropskou radou a Evropským parlamentem na základě Smlouvy o zalození evropských společenství (tzv. codecision process), které zpravidla obsahují i zmocňovací ustanovení (propůjčené EK) pro úroveň č.2; 2) na úrovni prováděcích předpisů, které EK vydá s cílem, aby technické aspekty směrnic drzely krok s dynamickým vývojem finančních trhů; 3) v rámci posílení kooperace mezi národními regulátory s cílem sladit postupy při implementaci evropských právních norem při výkonu dohledu a 4) na úrovni zvýsení úsilí EK a členských států při vynucování evropského práva (v této oblasti). (viz. Erbenová, 2005)

Viz. Česká asociace pojisťoven. O nás [online]. 2006 [cit. 2006-11-04]. Dostupný z WWW: <https://www.cap.cz/dokument.aspx?id=139>.

|