Інтернет-банкінг це загальна назва технологій ДБО, при якій доступ до рахунків та операці& 111g61b #1081; по них надається в будь-який час і з будь-якого комп'ютера, що має доступ в Інтернет. Для виконання операці& 111g61b #1081; використовується браузер, тобто відсутня необхідність встановлення клієнтської частини програмного забезпечення системи.

Метою впровадження системи Інтернет-банкінгу є автоматизаці& 111g61b #1103; процесу доступу клієнтів до свого рахунку в банку та здійснення платежів з використанням інтернет-технологій. Призначення Інтернет-банкінгу використання мережі Інтернет банківськими установами в якості нового ринку надання послуг клієнтам.

Суть системи Інтернет-банкінгу полягає у можливості оперативного доступу клієнта до власних рахунків, а також в отриманні інформаці& 111g61b #1111; і здійсненні платежів без відвідування банку. Доступ до таких функціональних можливостей клієнт банку отримує за допомогою комп'ютера, підключеного до Інтернет, і браузера, причому в цьому випадку доступ можливий з будь-якої точки світу.

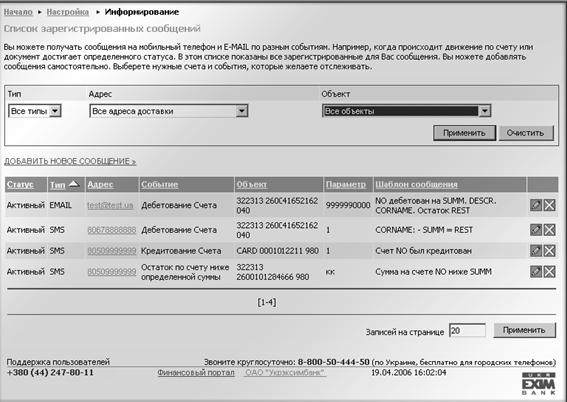

набір у клієнтській частині довільних інформаці& 111g61b #1081;них повідомлень та передавання їх у банк;

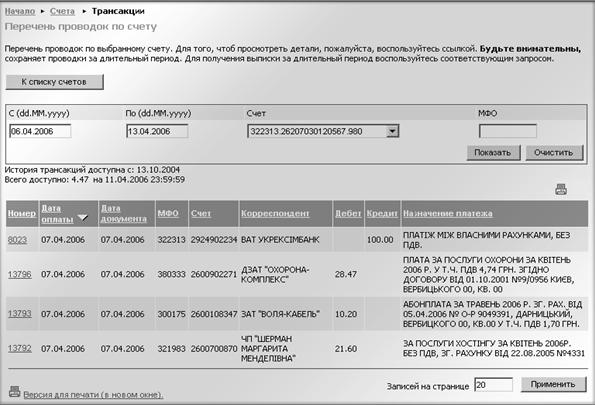

отримання виписок по рахунках в будь-який момент часу, видаються як повні виписки за попередні банківські дні, так і поточна інформаці& 111g61b #1103; по рахунку;

можливість для клієнта контролювати проходження свого платежу в банку, клієнт може одержувати інформаці& 111g61b #1102; про прийом та проведення платежу;

можливість клієнтам системи безпосередньо бачити реальний залишок на своєму рахунку, список прийнятих банком від нього документів, надходження на його рахунок, архівну інформаці& 111g61b #1102; і формувати звітність за отриманими даними. При цьому фізично інформаці& 111g61b #1103; зберігається в банку, а клієнт перекачує до себе тільки образ цих даних, дійсний у даний момент часу;

сувору взаємну аутентифікаці& 111g61b #1102; клієнта та банку за допомогою цифрових підписів і шифрування переданих даних, захист за допомогою паролів і ключових дискет. Для взаємної аутентифікаці& 111g61b #1111; клієнта та банку використовується протокол захисту даних CSafe, розроблений відповідно з рекомендаці& 111g61b #1081; НБУ. Протокол базується на стандарті ISO 10181 та використовує стандартний інтерфейс до безкоштовної та загальнодоступної бібліотеки захисту інформаці& 111g61b #1111; OpenSSL. При цьому використовуються алгоритми цифрового підпису, шифрування і хешування RSA, RC4 і SHA, які широко застосовуються в аналогічних системах найбільшими корпораці& 111g61b #1103;ми і державними установами в усьому світі;

можливість перегляду клієнтом довідкової інформаці& 111g61b #1111;.

зв'язку, проводити безготівкові внутрішньобанківські і міжбанківські платежі, переводити кошти по своїх рахунках, і, звичайно, відслідковувати всі банківські операці& 111g61b #1111; за своїми рахунками за будь-який проміжок часу.

Різні банки України надають різний спектр послуг у системі Інтернет-банкінгу. Але практично всі дають можливість управляти рахунком у режимі онлайн отримувати інформаці& 111g61b #1102; про його стан. Класичний набір послуг Інтернет-банкінгу включає практично повний набір банківських операці& 111g61b #1081; будь-які безготівкові платежі, купівля та продаж валюти, оплата комунальних послуг, рахунків операторів мобільного та звичайного зв'язку, можливість відстеження стану свого рахунку. Наці& 111g61b #1086;нальні особливості українських систем Інтернет-банкінгу в тому, що в більшості випадків ці послуги зводяться до інформування клієнта про стан поточних рахунків. Це можливість контролювати залишок на поточному та картковому рахунках, отримання виписок за рахунками, блокування платіжної картки, замовлення нових карт і т.д.

Ставши користувачем системи Інтернет-банкінгу, клієнт банку отримує невеликий пристрій розміром з кредитну карту, який зовні нагадує калькулятор, так званий генератор одноразових ключів. При необхідності провести операці& 111g61b #1102; з рахунком клієнт зв'язується з банком, вводить своє користувальницьке ім'я та пароль. Після цього він просто прикладає генератор ключів до віконця, яке з'явиться на екрані. У вікні виникає унікальний смуговий код (який щоразу змінюється) і пристрій, зчитавши його, висвічує на своєму екрані ключову послідовність літер або цифр, яка є унікальною і діє тільки на даний сеанс зв'язку. Оскільки ключ одноразовий, то підгледіти, вгадати або обчислити його практично неможливо. Подібні системи оплати вже працюють у багатьох віртуальних магазинах.

.

доступні

практично

всі основні

банківські

операці& 111g61b #1111;.

Зареєстровані

користувачі Приват-

Користувачі системи можуть оплачувати комунальні послуги, відкривати рахунки та депозити в наці& 111g61b #1086;нальній та іноземній валюті, виконувати валютообмінні операці& 111g61b #1111;, конвертувати валюти при перерахуванні коштів з використанням пластикових карток, замовляти пластикові картки з наступним їхнім одержанням у заздалегідь обраному відділенні банку. Система дозволяє здійснити не тільки внутрішньобанківські перекази внутрішньобанківською системою грошових переказів Privat Money, але й міжбанківській по системі S.W.I.F.T. Крім цього можливий переказ за системою Western Union. Підключення до Інтернет-банку здійснюється через банкомат. Для того щоб стати користувачем, необхідно придбати логін та пароль входу в систему Інтернет-банкінгу .

Технічна і програмна реалізаці& 111g61b #1103; системи інтернет-банкінгу

Послуга клієнтам у системі Інтернет-банкінгу надається у вигляді web-сторінки.

Існують три основні рішення з реалізаці& 111g61b #1111; транзакцій між клієнтом і БД Банку із застосуванням інтернет-технологій.

Голий Web інтерфейс реалізований на базі HTML, в якості протоколу HTTP поверх SSL. Клієнт використовує звичайний Web-браузер; в банку встановлено Web-сервер для виконання Web-додатка, який, з одного боку, динамічно формує HTML-сторінки для клієнтів, а з іншого, спілкується з сервером БД. У даний час існує безліч платформ для створення таких Web-додатків, у тому числі Apache, Microsoft Internet Information Server, Netscape Enterprise Server, Oracle Web Application Server та ін. Багато із існуючих західних систем для Інтернет-банкінгу побудовані саме за цією, досить старою схемою. Але цим системам, як показала практика, притаманні серйозні недоліки: відсутність вбудованого в Web-браузери механізму ЕЦП, проблеми обміну фінансовими документами з бухгалтерськими системами клієнтів та ін.

2. Web + ПЗ Для вирішення описаних проблем багато розробників почали пропонувати клієнтам спеціальні програми або Plugin-модулі для конкретної версії Web-браузера. Це породжує нові складності: проведення процедури встановлення та налаштування спеціалізованого ПЗ у клієнта, необхідність періодичного оновлення цього ПЗ. Як наслідок організаці& 111g61b #1103; в банку групи співробітників для технічної підтримки клієнтів і додаткові витрати банку на надання послуг такого Інтернет-банкінгу. В результаті Інтернет-банкінг перетворюється у звичайний

3. Застосування Java-аплету. Функції клієнтської програми виконує Java-аплет, завантажений в Web-браузер клієнта. У Java-аплеті реалізований весь інтерфейс користувача, екранні та друковані форми документів, перевірки правильності заповнення документів, протокол захищеної взаємодії з сервером БД, шифрування даних, взаємна аутентифікаці& 111g61b #1103;, генераці& 111g61b #1103; криптоключів, механізм ЕЦП клієнта під фінансовими документами, обмін фінансовими документами з автоматизованими бухгалтерськими системами. Назвати таку схему тонким клієнтом можна з великою натяжкою. Розміри Java-аплетів деяких систем досягають 1 Мб, і при роботі з нового комп'ютера клієнтові буде необхідно повне його завантаження, генераці& 111g61b #1103; ключів для ЕЦП і т.д. Однак, для роботи в системі клієнтові потрібно мати лише комп'ютер, браузер для доступу в Інтернет. Для зменшення часу завантаження Java-аплету можна використовувати вбудований в Web-браузери механізм SoftUpdate.

Як бачимо, дві останні схеми надають клієнтові більше можливостей в роботі, підвищують безпеку обміну інформаці& 111g61b #1108;ю, але є більш складними і вимагають великих витрат від клієнта та банку, ніж система, побудована на основі голого web. Останнім часом для побудови найбільш зручного інтерфейсу в рамках цієї схеми застосовується технологія Microsoft ASP (Active Server Pages). Розміри ASP сторінок у більшості випадків вимірюються в кілобайтах, а нарощування функціоналу системи досягається додаванням нових сторінок на Web-сайт.

Незалежно від того, яка схема використовується для реалізаці& 111g61b #1111; клієнтської частини, вся система Інтернет-банкінгу зазвичай складається з наступних модулів (рис. 2.

клієнти банку для виконання операці& 111g61b #1081; у системі. Тут реалізований протокол захищеної взаємодії, шифрування даних, механізм ЕЦП.

Бек Офіс Сервер БД. Це Інтернет-офіс, який є центром управління системою. Він зберігає всі документи і відкриті ключі ЕЦП клієнтів, всю інформаці& 111g61b #1102; про клієнтів і довідники. Зазвичай допустимо вико-ристання будь-якого сучасного промислового сервера БД Oracle 8, MS-SQL 7, Progress, IBM DB2. Бек Офіс у рамках сформованої термінології систем є банківською частиною системи. У Бек Офісі ведеться клієнтська книга, в якій відбувається первинна реєстраці& 111g61b #1103; клієнта, визначення рахунків, повноважень і т.п. У Бек Офісі є сховище даних, де міститься повна інформаці& 111g61b #1103; про клієнта. Більш того, в сховищі можуть знаходитися і дані про стан клієнтських рахунків (залишки, рух коштів по рахунках, виписки, первинні документи і т.п.). Ці дані можуть бути використані для видачі клієнту інформаці& 111g61b #1111; по рахунках. У результаті навантаження на автоматизовану банківську систему суттєво знизиться. У сховищі також є довідники, які використовуються клієнтом у роботі. Це довідники загального характеру (банки, курси валют, коди S.W.I.F.T. та ін.), а також довідники, індивідуальні для кожного клієнта. Більшість клієнтів у своїй роботі користується довідниками кореспондентів-одержувачів, шаблонами документів, і Бек Офіс забезпечує їх зберігання. У традиційних системах

Крім основних компонентів, в системі можуть бути присутніми модулі безпеки. Це можуть бути продукти сторонніх виробників або засоби безпеки, вбудовані в MS IE (Crypto API, SSL).

як наслідок збільшення додаткової кількості потенційних клієнтів, збільшення його прибутковості від проведення активних операці& 111g61b #1081;.

по-третє, інтерактивний режим зв'язку з банком забезпечує оперативність отримання інформаці& 111g61b #1111; про розклад погашень по кредиту, проведених платежах, причини відмови у видачі кредиту і т.д. Взаємодія клієнта та банку проходить в режимі он-лайн;

1) функціональні можливості (доступні клієнтам операці& 111g61b #1111;);

3) забезпечення безпеки зберігання та передачі фінансової інформаці& 111g61b #1111;.

Чим ширше функціональні можливості системи Інтернет-банкінгу, тобто чим більше послуг доступно клієнтам банку через Інтернет, тим більш повноцінною і популярною є така система. Дійсно, свідоме чи вимушене обмеження функціональних можливостей банківського інтернет-сервісу дуже сильно зменшує привабливість таких систем, тому що за деякими з банківських послуг клієнту все-таки доведеться йти в банк. Тому, прагнучи зробити системи Інтернет-банкінгу конкурентоспроможними, банки намагаються наділити їх практично всім спектром послуг, які доступні клієнтам в офісі банку: операці& 111g61b #1111; з коштами на власних рахунках (виписки, перекази на своїх рахунках, робота з пластиковими картками), інвестування коштів (депозити, цінні папери), розрахунки з контрагентами (разові і періодичні платежі) і т. д.

наскільки зручні і прості звичайні прийоми виконання операці& 111g61b #1081; у системі для отримання різних банківських послуг, особливо для користувачів-початківців.

Питання організаці& 111g61b #1111; безпеки при створенні та експлуатаці& 111g61b #1111; систем Інтернет-банкінгу традиційно мають найважливіше значення. Безумовно, проблема безпеки існує. Але існує також і рішення цієї проблеми, причому не єдине.

Захист системи Інтернет-банкінгу, як мінімум, повинен забезпечувати: однозначну ідентифікаці& 111g61b #1102; взаємодіючих суб'єктів (клієнта та банку), шифрування переданої фінансової інформаці& 111g61b #1111;, безпеку каналів передачі інформаці& 111g61b #1111;, захист носіїв інформаці& 111g61b #1111;. Сьогодні всі ці питання вирішуються більшістю професійних засобів захисту, які використовуються як в західних, так і у вітчизняних системах Інтернет-банкінгу. До проблеми безпеки банківського інтернет-сервісу потрібно підходити, як і до будь-яких інших ризиків, докладати розумні зусилля по їх зменшенню за рахунок використання професійних рішень і, звичайно ж, страхувати ризики.

Саме тут і з'являються великі можливості для банку в наданні послуг, а для клієнта в максимально зручному шляху отримання цих послуг. Зазначимо, що окрім послуг з управління рахунком Інтернет надає змогу отримувати високоякісну аналітичну інформаці& 111g61b #1102; у вигляді графіків, курсів, звітів, новин. Набір такої інформаці& 111g61b #1111; клієнт з легкістю може підбирати для себе самостійно. Для тих, хто не має часу або бажання власноруч заходити на сайт банку і шукати потрібну інформаці& 111g61b #1102;, банк може надавати послугу е-mail . Тобто відсилати клієнту електронною поштою всю необхідну інформаці& 111g61b #1102;. Крім того банк може спростити процедуру подання різних документів до банку шляхом прикріплення до сайту бланків всіляких заявок, доручень, договорів у текстовому форматі. Інтернет-банкінг вдало виконує функцію консалтингу, оскільки дозволяє у зручній формі спілкуватися. Для більш активних клієнтів банк може впровадити систему, яка дозволяє брати участь у валютних торгах, купівлі-продажу цінних паперів, у вигідному розміщенні вільних коштів, а головне обслуговувати електронну комерцію. У розвинених країнах, де Інтернет-технології завжди знаходяться у центрі уваги великих інвесторів, на світ з'явилися віртуальні банки, які базуються на www-сервері віртуальному офісі, який виконує ті ж функції, що і традиційний банк. Вартість послуг такого віртуального банку суттєво знижується завдяки використанню менших приміщень, невеликого штату співробітників, відсутності сховищ. Але поки що через технічну складність реалізаці& 111g61b #1111; такого проекту (а значить і високу вартість) та недовіру потенційних клієнтів вони становлять поодинокі приклади або тісно пов'язані з традиційними фінансовими установами. Зрозуміло, що в Україні такі проекти ще

|