Scopul lectiei

Explicarea unor termeni tehnici diferiti de limbajul curent

Însusirea câtorva exercitii de evaluare a împrumuturilor bancare

Exista diferente între limbajul folosit de marele public si cel folosit în domeniul bancar american care a fost preluat de EXCEL.

Noi prin rata întelegem suma ce o vom plati lunar. EXCEL-ul întelege dobânda.

NODEX al limbii române contine urmatoarea definitie:

anuitate = Suma de bani (incluzând o parte din capital si dobânda corespunzatoare) care se plateste periodic (de obicei anual) pentru a rambursa un capital sau o datorie.

Din punct de vedre al EXCEL-ului:

Anuitate reprezinta întregul capital si dobânda aferenta, daca si numai daca, toate platile sunt egale si efectuate la intervale egale.

Se vorbeste de anuitate anuala (ceea ce este un pleonasm pentru ca anuitate de fapt înseamna plati anuale de unde îi vine si numele), pentru ca si atunci într-adevar este "o parte din capital si dobânda corespunzatoare" aferenta unui an, altfel vorbim de întregul capital si de întreaga dobânda aferenta capitalului împrumutat. Prin Help gasiti notiunea de anuitate cu întelesul de plata întregului capital si a dobânzii aferente.

Fig 17.1 (Un mic exemplu de echivalenta a termenilor)

Când iau un împrumut,

valoarea prezenta Pv este chiar împrumutul (este valoarea actualizata sau suma totala pe care o valoreaza în prezent o serie de plati viitoare) se mai numeste si capital de baza, iar

valoarea viitoare Fv este 0 (ea este suma la care se va ajunge dupa efectuarea tuturor platilor si pentru un împrumut este 0 - zero - , pentru ca trebuie sa îl achitam integral)

Când depun bani la banca pentru a face un depozit, adica fac o investitie, este invers:

Pv = 0 fiindca nu am nici un capital de baza si

Fv este depozitul pe care îl am în vedere sau investitia pe care doresc sa o fac pe parcursul a mai multor perioade de timp (luni, trimestre, ani), depinde cum fac platile, adica în ce ritm depun banii.

Functia PMT arata asa =PMT(rate;nper;pv;fv;type) argumentele subliniate sunt obligatorii

În consecinta propun urmatorul dictionar ad-hoc:

|

Termenul din EXCEL |

Ce înseamna |

Observatii |

|

Anuitate (Payment) |

Suma platilor constante efectuate pe întreaga perioada. (Contine împrumutul integral si dobânda aferenta) |

Cât am de platit în total |

|

Rata sau rata dobânzii (Rate |

Procentul anual al dobânzii. Daca platile se fac lunar dobânda se împarte la 12. |

Dobânda anuala exprimata în procente |

|

Per |

Perioada întreaga pentru care s-a contractat un împrumut (ani) sau se constituie un depozit |

Durata împrumutului în ani sau durata constituirii depozitului |

|

Nper |

Numarul perioadelor |

Numarul de plati anuale, lunare, trimestriale, (numarul ratelor) ce trebuie platite pâna la achitarea împrumutului. În formulele functiilor daca plata se face lunar Nper=Per x 12 |

|

Pmt (Payment) |

Suma de bani ce se va plati anual, trimestrial sau lunar |

Rata ce o am de platit |

Fig 17.2

Eu sunt debitorul, Banca este creditorul.

Banca aplica

dobânda de 10% pe an si

perioada pentru care îmi acorda împrumutul este de 10 ani.

Sunt 2 aspecte:

stiu suma pe care o doresc si vreau sa aflu rata lunara ce o voi plati.

De la început stiu ca nu pot plati o rata mai mare de "atât" si vreau sa stiu ce împrumut îmi va acorda banca.

|

|

|

Rata apare cu semnul minus si în rosu pentru ca pentru mine, debitor, este o plata. Trebuia sa înmultesc cu minus 1 si aparea fara semnul minus. |

|

Fig 17.2 (Calculul ratei lunare ce o voi plati) |

||

Apelati iconita ![]() iar daca nu este

pe ecran (ca la WINDOWS XP) apelati

iar daca nu este

pe ecran (ca la WINDOWS XP) apelati ![]() sau procedati ca

în Fig 17.3.

sau procedati ca

în Fig 17.3.

Înserare Functie si apare Lipire functie. Cautati functia PMT clic pe ea ti clic pe OK si apare Fig 17.4.

|

|

|

Fig 17.3 (Apelarea functiilor si alegerea uneia dintre ele)

Fig 17.4 (Apelare functiei PMT)

Daca iau acel împrumut platesc pe luna 132,15 RON. Dobânda este pe an si se împarte la 12 sa rezulte dobânda lunara. Nr. perioadelor sunt numarul lunilor deci nr.ani x 12.

Ma gasesc în situatia cealalta când stiu ca nu pot plati mai mult de 132,15 RON. Ce suma îmi împrumuta banca? Dban = dobânda bancii.

|

|

|

Intentionat am luat rata ace-ea care a reiesit din exerci-tiul anterior (132,15 lei), pentru a vedea corectitu-dinea. Suma posibila a fi luata ca împrumut este ace-iasi 10.000 lei. |

|

Fig 17.5 (Aflarea sumei pe care o pot împrumuta) | ||

Cum apar parametri pe ecran în timpul apelarii functiei PMT

|

|

Adica 10% |

|

|

10 ani x 12 = 120 luni |

|

|

132,15 lei (RON) |

|

Fv vedeti Fig 17.4 daca este omis înseamna ca este = 0 |

|

|

Type 0 sau omis: plata la sfârsitul perioadei; 1 la început perioadei. |

|

Cu alte cuvinte nu este tot una daca la un împrumut pe 10 ani cu plata anuala a ratelor, plata unei rate o fac în 3 ianuarie sau în 30 decembrie. Vezi Fig 17.6. Exista diferente.

Comparatia dintre functiile PMT si FV arata ca se obtin aceleasi rezultate.

|

|

|

|

Fig 17.6 (Ratele sunt anuale!)

Nu conteaza cu ce formula calculati constituirea unui depozit, conteaza când se face plata! Exista o mare diferenta între a lua un împrumut si a face o investitie. În cazul unui împrumut de 10.000 lei (RON) rata anuala este de 1627,45 RON. Dar numai 627,45 RON sunt necesari ca rata anuala pentru a constitui un depozit egal cu împrumutul de care vorbeam.

Plata la începutul anului (tipul, felul platii = 1) de asemenea are importanta, micsoreaza rata anuala. Acelasi lucru se va întâmpla si daca exista o alta periodicitate a platiilor. Cu cât platile sunt mai dese cu atât anuitatea ca suma a valorii împrumutului si a valorii dobânzii aferente, este mai mica.

Fig 17.7 (Suma platilor anuale scade pe masura ce se platesc mai des ratele)

Un imprumut costa cu atît mai mult

cu cât rata este mai mare si perioada mai lunga.

Costul unui imprumut este diferenta dintre :

|

Rata lunara x 12 x nr.anilor Rata anuala x nr.anilor |

|

Pentru exemplificare am ales un mprumut cu rate lunare care costa mai putin. Urmariti Fig 17.8. Din tabelul corespunzator se poate alege o varianta de împrumut.

|

|

Daca dobânda anuala este de 10% si îmi pot permite o rata de 185.26 RON, pot lua împrumutul numai pe 6 ani în loc de 10 si per total voi plati mai putin cu

15.201 - 12.978 = 2.223 lei diferenta este pentru un împru-mut cu o dobânda anuala de 9% |

|

rate lunare |

Cât platesc = rata x nr ani x 12 |

|

Fig 17.8 (Tabelare functiei PMT) |

Fig 17.9 (Costuri anuale) |

În concluzie iau un împrumut pe 10 ani de 10.000 lei si platesc 15.201, daca dobânda anuala este de 10%. Diferenta este costul împrumutului. Costul anual al împrumutului este de 520,10 lei/an sau 43,34 lei/luna.

Atentie:

În realitate rata nu cuprinde numai suma împrumutata plus dobânda aferenta, ci o serie de taxe si comisioane care în final fac ca un împrumut anuntat ca are o dobânda anuala de 10%, de fapt dobânda anuala sa fie de 12 - 14%. Aici discutam numai de anuitatea pura, negrevata de alte taxe si comisioane.

Când e vorba de rata lunara dobânda se împarte la 12 pentru a lua în calcul dobânda pe luna nu pe an, iar perioada este nu numarul anilor ci cu numarul lunilor.

Când e vorba de rata anuala nu se mai fac operatiile de mai sus.

|

|

|

Daca ratele se platesc lunar împrumutul este mai ieftin. Fig 17.7 dar si Fig 17.10 si 17.11. |

|

Rata lunara (dobânda 9%) |

Rata anuala (dobânda 9%) |

|

|

Fig 17.10 |

Fig 17.11 |

Daca se depune 132,15 lei lunar, cu o dobânda anuala de 10% timp de 10 ani, în final depozitul va fi de 27.070 lei

Functia este FV. Sa nu se confunde cu parametrul "fv" care înseamna "viitoare valoare".

=FV(rate;nper;mpt) - forma scurta.

|

|

|

|

Fig 17.11 (Functia FV de calcul al depunerilorlunare) |

|

Valoarea depozitului se poate calcula prin formule create de utilizator (calcul manual). Este incomod pentru ca trebuie sa folosim 120 de rânduri câte luni sunt în 10 ani. Fig 17.12. dar nu este imposibil.

|

|

|

Fig 17.12 (Calculul manual al acumularii depozitului bancar)

Ideea este ca aplic procentul dobânzii la ce exista depus si adaug noua rata.

Adica[3]:

399,76 = 265,40 x 0,10/12 + 265,40 + 132,15 sau dând factor comun avem:

399,76 = 265,40 x (1 + 0,0083333) + 132,15 adica 399,76 = 265,40 x 1,008333 + 132,15

Prin acest calcul iterativ, am rezolvat problema fara a sti cum se calculeaza dobânda compusa.

De remarcat urmatorul lucru:

Daca iau un împrumut de 10.000 lei pe 10 ani cu dobânda de 10% platesc lunar 132,15 lei si în final 15.201 lei. Banca îmi adauga la împrumut 5.201 lei prin dobânzile pe care mi le percepe.

Daca depun lunar suma tot de 132.15 lei cu aceiasi dobânda pe timp de 10 ani, depozitul bancar va fi 27.070,26 lei si de fapt am depus 132,15 lei/luna x 120 luni = 15.858 lei., iar banca îmi mai adauga din dobânzi înca 11,212 lei.

Datorita acestui lucru bancile la împrumuturi cer o dobânda anuala mai mare, decât se acorda la depozite.

Functia EFFECT întoarce dobânda reala a împrumutului.

|

|

|

|

Fig 17.13 |

Fig 17.14 (Apelarea functiei EFFECT) |

Prin aceasta functie verificam dobânda reala. În calculul ratelor ce le platim periodic se fac unele aproximari si rezulta o rata putin mai mare datorita rotunjirilor.

Functia EFFECT() reface calculul invers. Se afla astfel dobânda reala. Diferentele sunt mai mici de 1%. Calculul ratei se face introducând unele rotunjiri. Se ajunge la o suma 132.15 lei care si ea este rotunjita. Este normal ca lucrurile sa nu fie tocmai exacte. Deci dobânda reala este 10,51%. În fond nu prea are importanta. Conteaza rata ce este platita periodic.

|

|

Pentru simulari rapide folositi-va de caseta specifica functiilor, introduceti direct argumentele si aflati rezultatul. Argumentele pot fi schimbate direct în aceasta caseta, fara a face clic pe OK. Este cea mai rapida modalitate de a examina mai multe variante. S-a introdus 10% si EXCEL a transformat în 0,1. |

|

Fig 17.15 (Un exemplu de simulare rapida) |

|

Toate functiile prezentate ca si celelalte au aceiasi caseta de stabilire a parametrilor (argumentelor). Caseta aceasta permite multe simulari.

Rezultatul final rotunjit nu apare "din prima". Se face clic pe OK si apoi se apeleaza din nou functia si asa apare Fig 17.15.

Când se fac evaluari nu este nevoie de rezultate rotunjite.

n exemplul de mai jos Fig 17.16 este vorba de anuitatea anuala.

|

|

|

|

Fig 17.16 (Calculul ratei anuale, plata facându-se odata pe an) |

|

Semnul (caciula lui â) înseamna ridicare la putere. ani este exponent.

înseamna 2 la puterea 5 adica 25.

Semnului i se mai spune caret! În engleza am gasit ca înseamna semn de omisiune.

Daca va fi vorba de plati lunare situatia se schimba. Dobânda anuala a bancii se împarte la 12 iar durata se înmulteste cu 12, asa cum este în Fig 17.16 bis.

|

|

|

|

Fig 17.16 bis |

|

Tot ce am învatat pâna acum sunt functii care presupun conditii de anuitate, dobânda constanta si rate egale la intervale egale.

Exista situatii când platile nu sunt egale, chiar daca perioadele sunt egale.

Exemplu: S-a încheiat o asigurare de viata. Prima trimestriala este de 150 RON. Asiguratul accepta marirea anuala a acestei prime în functie de inflatie. În consecinta va plati în fiecare an mai mult, prima va fi din ce în ce mai mare.

Recunosc ca în Fig 17.17 sunt lucruri mai complicate. Sunt necesare explicatii.

|

Coloana |

Titlul |

Comentarii |

|

A |

Al câtelea an |

Numarul anilor, durata asigurarii sau perioada cât se creeaza depozitul |

|

B |

Indexul inflatiei |

Cu cât se mareste prima trimestriala în fiecare an, fata de anul precedent |

|

C |

Prima platita trimestrial |

Prima recalculata datorita inflatiei |

|

D |

Suma de baza |

Prima stabilita initial care va fi depusa pentru depozit timp de 15 ani |

|

E |

Adaosul datorat inflatiei |

Cu cât se mareste prima initiala de 150 RON |

|

F |

Suma ce contribuie la depozit |

Sume ce reprezinta cresteri de la un an la altul si care vor fi depuse pe un numar de ani tot mai mic, cel din coloana G. |

|

G |

Câti ani contribuie la depozit |

Câti ani contribuie la depozit sumele suplimentare din coloana F |

|

H |

Rezultatul alimentarii depozitului prin depuneri trimestriale |

Cei 150 RON creeaza cea mai mare parte a depozitului fiind suma cea mai mare si depusa pe parcursul a 15 ani. Celelalte sume sunt mai mici si sunt depuse pe tot mai putin ani. |

|

I |

Suma primelor platite anual |

Prima platita trimestrial s-a înmultit cu 4 pentru ca prin adunare sa se calculeze cât costa asigurarea si în cazul crearii depozitului, cât s-a depus de fapt. |

Asiguratul îsi face urmatoarea socoteala. Daca as depune trimestrial la o banca suma ce o platesc drept rata de asigurare, în final ce depozit as avea? Urmariti Fig 17.17 si comentariile.

Din tabelul de mai sus, nu se pot trage decât concluzii relative, nu sigure. Formarea depozitului nu este întotdeauna mai buna decât contractarea unei asigurari de viata. Societatile de asigurari garanteaza o suma minima, cam de 9.000 RON în conditiile de mai sus si de aproximativ 21.000 RON prin "participare la beneficii". Daca asiguratul moare dupa 5 ani, urmasii lui primesc minim 9.000 RON, depozitul creat în 5 ani nu cred ca depaseste 4.000 RON .

În cazul de mai sus nu avem o anuitate. Totusi daca formulam într-un anume fel problema o putem rezolva cu functii create expres pentru rezolvarea numai a anuitatilor. În exemplul de mai sus sunt 14 anuitatii! Coloanele F si G din Fig 17.17

![]()

Fig 17.18 (Câteva din cele 15 plati în conditii de anuitate)

Eu sunt partizanul asigurarilor. Nici un cutremur nu m-a prins neasigurat!

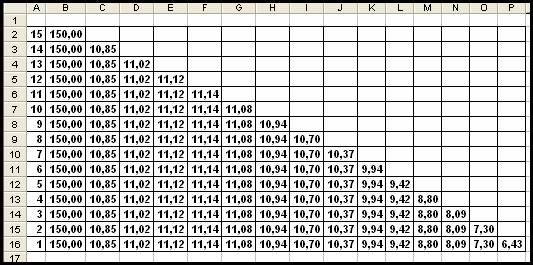

Consider interesanta modalitatea de calcul a constituirii unui depozit virtual, prin depuneri succesive. Cu alte cuvinte suma de 150 RON va fi depusa pe 15 ani, suma de 10,85 RON pe 14 ani, s.a.m.d. ca în Fig 17.19.

Fig 17.19 (Desfasuratorul celor 15 depuneri pe perioade diferite)

Putina lume stie ce înseamna cu adevarat "time is money". Raspunsul ca timpul înseamna bani este stupid. Un pensionar sau un somer au timp berechet. Asta înseamna ca au si bani, asa automat, din multul timp pe care îl au la dispozitie? Este vorba de Pretul-timp al banilor, adica o suma de bani primita astazi înseamna (valoreaza) mai mult decât aceiasi suma primita în viitor!

|

|

Sa ne folosim de aceiasi rata pe care o plateam la împrumut de 10.000 RON cu 10% dobânda. Asadar se depun lunar 132,15 RON cu o dobânda de 10% timp de 10 ani. Rezultatul este un depozit de 27.070,26 RON. Greutatea este sa gasesti o banca care sa acorde dobânda de 10 % la depuneri, chiar si la termen. |

|

Fig 17.20 |

Fig 17.21 (Desfasuratorul depunerilor lunare)

|

|

O alta situatie este aceea când depunem 10.000 RON la CEC sau la o alta banca si astept 10 ani si vad ce suma încasez. Am marcat cu minus depunerea initiala fiindca e cheltuiala din partea mea si rezultatul este pozitiv, pentru ca încasez acesti bani. Rata anuala este zero. Nu mai depun nimic între timp. Rezultatul este mai mic 25.937 RON. |

Fig 17.22 (O singura depunere initiala)

Fig 17.23 (Desfasuratorul depunerii unice la începutul perioadei)

Acum sa comparam rezultatele simularii noastre:

Fig 17.24 (Dobânda este aceiasi 10%)

Am facut ipoteza ca eu nu pot plati mai mult pe luna de 132,15 lei (RON) asadar nu pot sa iau un împrumut mai mare de 10.000 lei. Nu-l mai iau! Dar daca nu iau împrumutul si tot pot economisii pe luna 132,15 lei, depunând lunar acesti bani, pot forma în 10 ani un depozit de 27.070 lei. În total treaba aceasta ma costa 15.858 lei.

Daca depun la început suma de 10.000 lei (ca la CEC), dupa 10 ani am un depozit de 25.937 lei. Mai putin cu 1.133 lei, (27.070 - 25.937 = 1.133), dar si am depus mai putin. (15.858-10.000) lei. Una peste alta sunt în câstig 5.858 - 1.133 = 4.725 lei.

Daca aveam cei 15.858 lei de la început si îi depuneam, depozitul meu ajungea la 41.132 lei. (Daca!)

Acesta e pretul-timp al banilor.

|